Baixado 36 vezes

![Prova de Contabilidade Geral Resolvida e Comentada – AFC-CGU 2005/2006 – ESAF

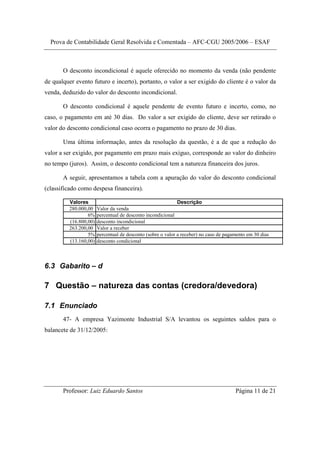

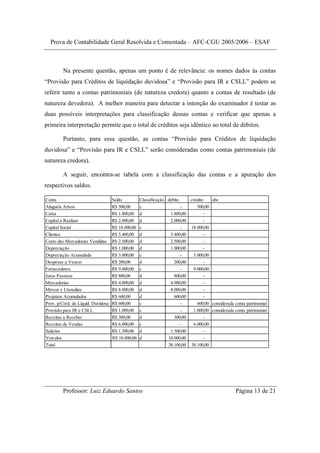

10.2 Resolução e Comentários

A resolução desta questão demanda o conhecimento de vários índices de análise de

balanço, conforme a seguir apresentados:

a) índice de lucratividade

não está especificado, enunciado, se é a lucratividade/rentabilidade do Pl

ou do Ativo:

(Lucro Líquido) / (Patrimônio Líquido Médio)

ou

(Lucro Líquido) / (Ativo Total Médio)

b) índice de endividamento

Há vários índices de endividamente, por não estar sendo especificado,

possivelmente trate-se do índice de endividamento geral.

(Exigível Total / Ativo Total)

c) índice de solvência

Índices de solvência também são conhecidos por índices de liquidez. Há

vários índices de liquidez. Pela falta de especificação, entende-se que,

possivelmente, o examinador esteja se referindo ao índice de solvência

geral.

(ativo circulante + ativo realizável a longo prazo)

_________________________________________

(passivo circulante + passivo exigível a longo prazo)

Também é conhecido como índice de solvência o:

(ativo total)

_________________________________________

(passivo circulante + passivo exigível a longo prazo)

d) rotação no pagamento das dívidas

Não está especificado a quais dívidas a questão se refere (empréstimos

bancários ou fornecedores). Pela falta de especificação, presume-se que

se trate de fornecedores.

360 / [(Compras a Prazo) / (Média de Contas a Pagar)]

e) liquidez geral

(ativo circulante + ativo realizável a longo prazo)

_________________________________________

(passivo circulante + passivo exigível a longo prazo)

Professor: Luiz Eduardo Santos Página 19 de 21](https://image.slidesharecdn.com/depreciaoresoluocomentada-100818160232-phpapp01/85/Depreciacao-resolucao-comentada-19-320.jpg)

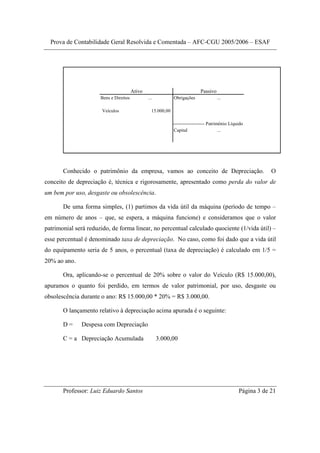

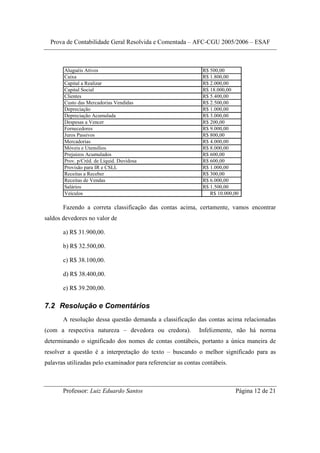

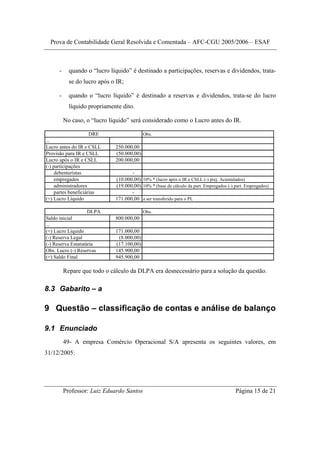

![Prova de Contabilidade Geral Resolvida e Comentada – AFC-CGU 2005/2006 – ESAF

Itens Patrimoniais relevantes

Ativo circulante 5.180,00

Ativo permanente 4.620,00

Passivo circulante 5.160,00

Passivo exigível a longo prazo 2.400,00

Patrimônio Líquido 2.240,00

Lucro Líquido 880,00

Compras a prazo 10.000,00 2/3 do total de compras = 15.000*2/3

estoques 1.400,00

média de contas a pagar 4.000,00 (2840,00+5.160,00)/2

índices

índice de lucratividade

(Lucro Líquido) / (Patrimônio

Líquido Médio) 39,29% considerado o PL final

(Lucro Líquido) / (Ativo Total

Médio) 8,98% considerado o Ativo final

índice de endividamento

(Exigível Total / Ativo Total) 77,14%

índice de solvência

(ac + arlp) / (pc + pelp) 68,52%

(ativo total) / (pc + pelp) 129,63%

Rotação no pgto de dívidas

360 / [(Compras a Prazo) / (Média

de Contas a Pagar)] 144

índice de liquidez geral

(ac + arlp) / (pc + pelp) 68,52%

10.3 Gabarito – e

Professor: Luiz Eduardo Santos Página 21 de 21](https://image.slidesharecdn.com/depreciaoresoluocomentada-100818160232-phpapp01/85/Depreciacao-resolucao-comentada-21-320.jpg)

Este documento contém 10 questões de uma prova de contabilidade geral resolvida e comentada. A primeira questão trata do princípio da entidade e depreciação de veículos. As questões subsequentes abordam tópicos como definição de débito e crédito, método de custo médio para estoque, cálculo de depreciação de veículos e classificação de contas.