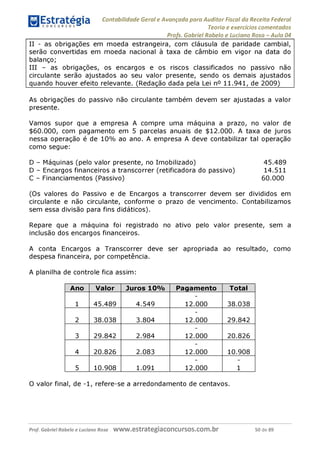

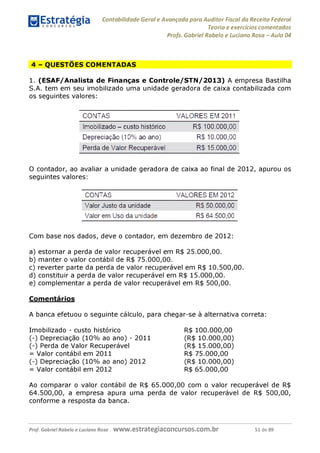

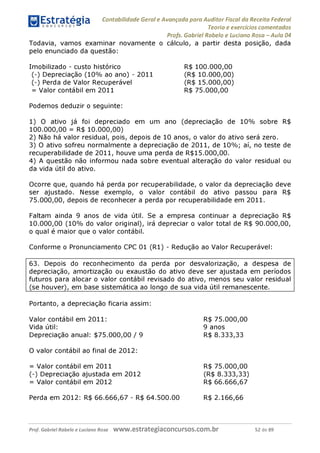

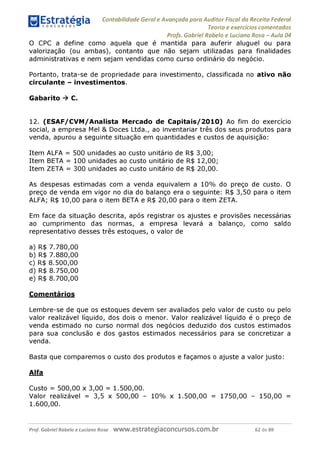

O documento discute os critérios de avaliação do ativo e do passivo em contabilidade. Apresenta os princípios do registro pelo valor original e da continuidade, e define ativo como um recurso controlado que deve gerar benefícios futuros. Detalha os critérios de avaliação para diferentes contas do ativo, como disponibilidades, contas a receber, estoques e imobilizado.

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)