Baixado 18 vezes

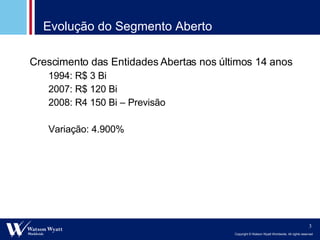

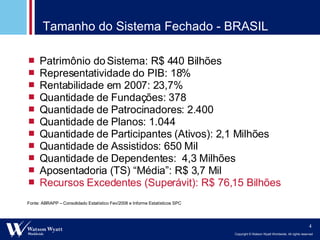

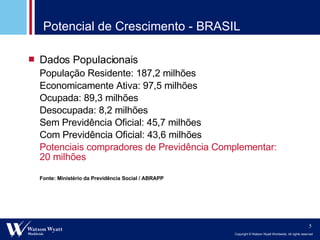

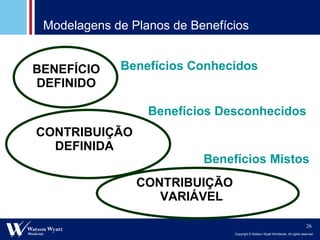

O documento discute as tendências e riscos da previdência complementar no Brasil. Em três frases: 1) O sistema fechado de previdência complementar no Brasil tem ativos de R$440 bilhões e representa 18% do PIB, porém existem riscos para patrocinadores e participantes devido à falta de conhecimento e controle. 2) Há grande potencial de crescimento no mercado brasileiro considerando a população economicamente ativa e desassistida, porém são necessários incentivos fiscais, educação financeira e novas model