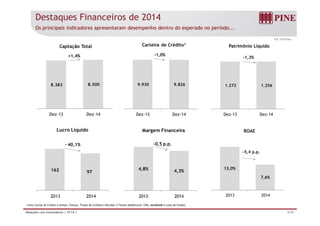

1. O documento apresenta os resultados financeiros e operacionais de 2014 de uma instituição financeira.

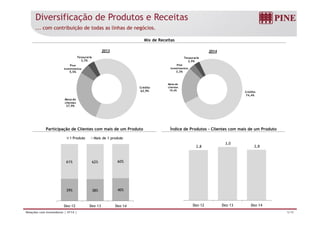

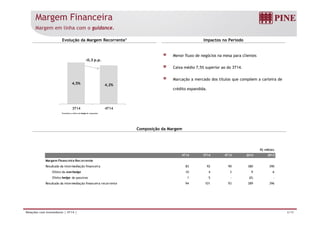

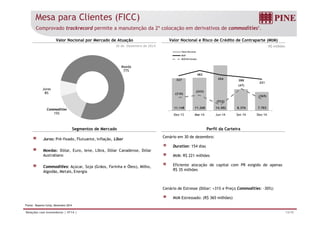

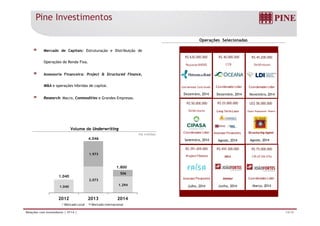

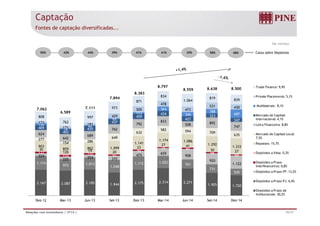

2. Destaca-se a diversificação das receitas provenientes de todas as linhas de negócios, com destaque para o crédito, mesa para clientes e pine investimentos.

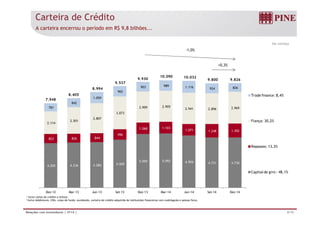

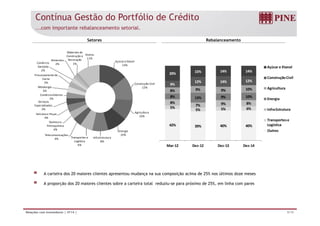

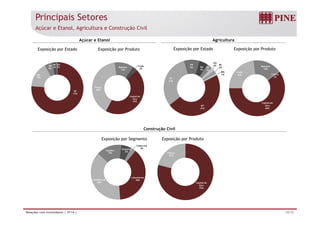

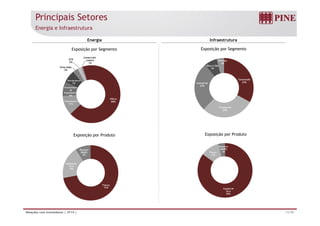

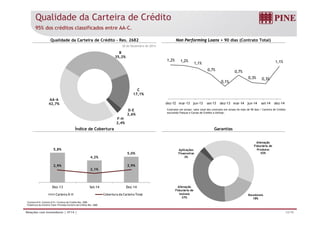

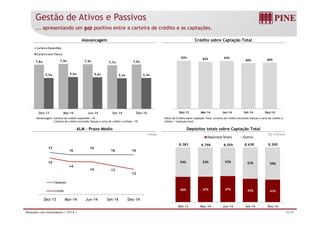

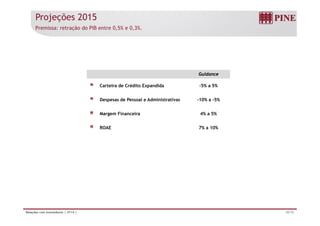

3. A carteira de crédito encerrou 2014 em R$9,8 bilhões, com rebalanceamento dos setores e redução da exposição aos 20 maiores clientes.