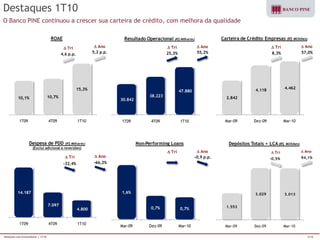

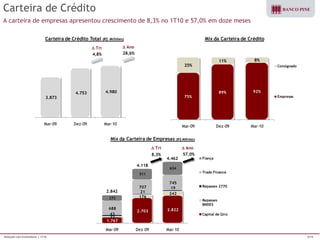

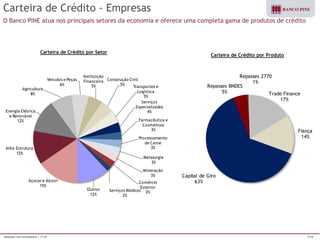

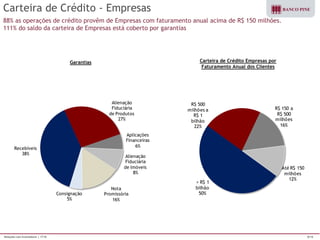

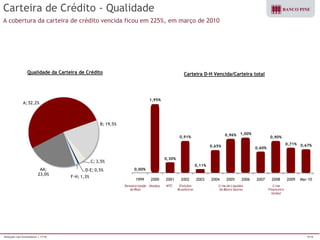

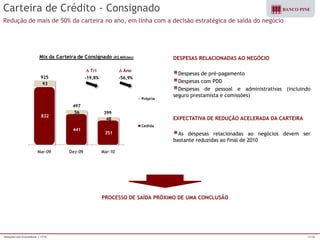

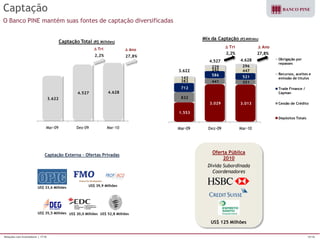

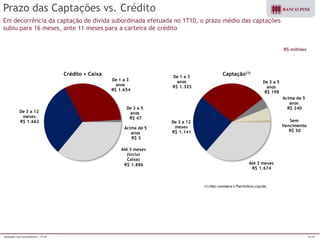

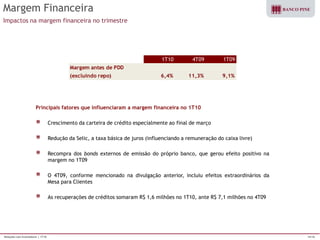

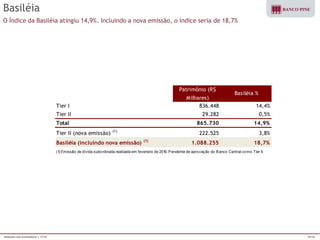

O Banco PINE apresentou crescimento de sua carteira de crédito e melhora nos resultados operacionais no 1T10. O ROAE atingiu 15,3% e o resultado operacional cresceu 25,3%. A carteira de crédito a empresas aumentou 8,3% e a qualidade da carteira continuou melhorando, com a cobertura de créditos vencidos em 225%. As captações foram mantidas diversificadas, com prazo médio de 16 meses.