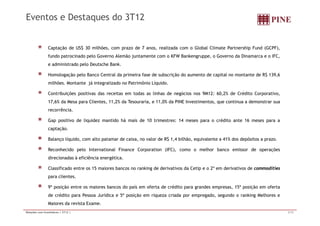

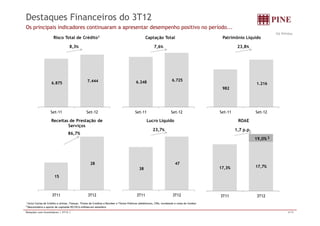

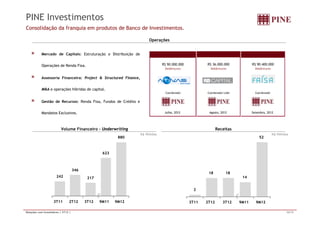

1) O documento apresenta os resultados financeiros do 3T12, destacando o crescimento das receitas, lucro líquido e patrimônio líquido.

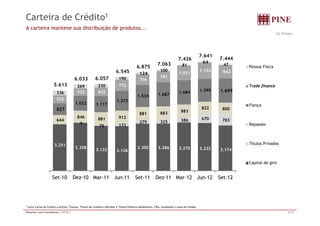

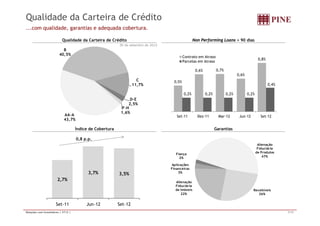

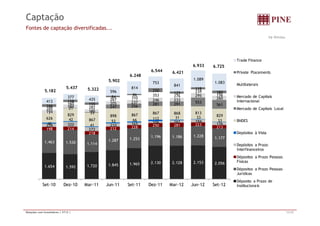

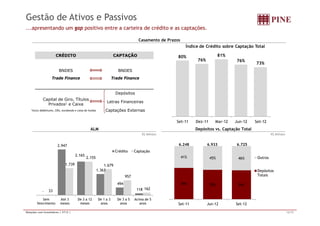

2) A carteira de crédito e captações mantiveram distribuição equilibrada entre produtos e fontes, com gap positivo entre prazos de crédito e captação.

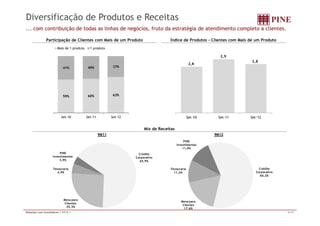

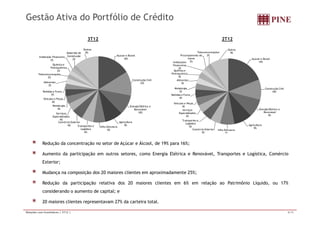

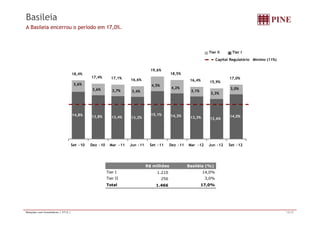

3) As linhas de negócios apresentaram contribuições positivas, com diversificação de produtos e clientes.