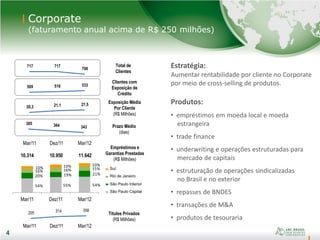

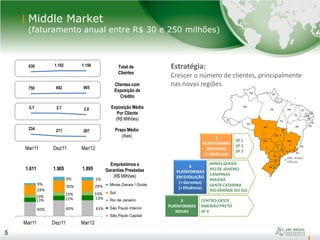

1. O documento apresenta as estratégias, segmentos, produtos, captação, destaque financeiros e estrutura acionária do Banco ABC Brasil.

2. O banco oferece empréstimos e produtos estruturados para empresas de médio e médio-grande porte, com estratégias distintas para cada segmento de clientes.

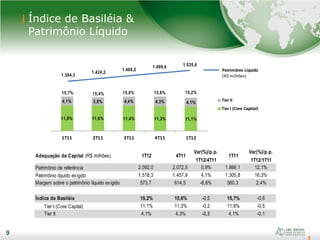

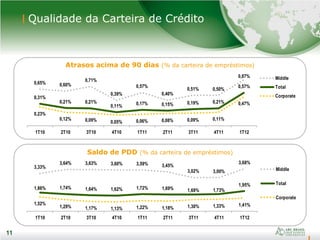

3. Os destaques financeiros incluem crescimento da carteira de crédito, captação diversificada, índice de capitalização acima dos requisitos regulatórios e qual