Transferir como PDF, PPTX

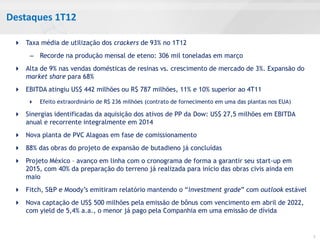

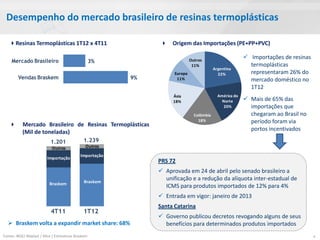

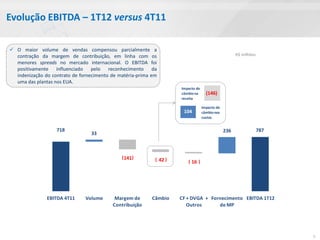

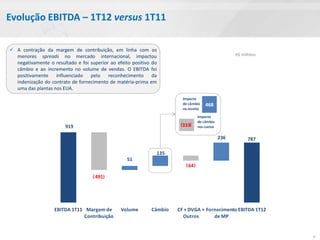

1) A apresentação discute os resultados do primeiro trimestre de 2012 da Braskem e fornece perspectivas para o ano de 2012. 2) Destaques do trimestre incluem alta de 9% nas vendas domésticas, EBITDA de R$ 787 milhões e avanço nos projetos de expansão. 3) Perspectivas para 2012 incluem desafios como a crise da dívida soberana europeia, mas também oportunidades como o crescimento dos mercados emergentes e medidas do governo brasileiro para apoiar a indústria nacional