Transferir como PDF, PPTX

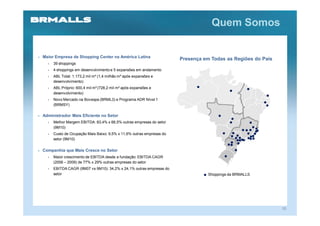

O documento descreve a indústria brasileira de shopping centers, destacando seu potencial de crescimento e a posição de liderança da BRMALLS no setor. A BRMALLS é a maior empresa de shopping centers da América Latina, com 39 shoppings e alto potencial de expansão. Sua estratégia de crescimento e eficiência operacional a tornaram a companhia líder do setor nos últimos anos.