Baixar para ler offline

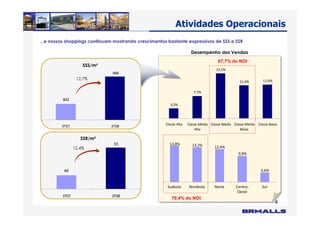

Os resultados do 3T08 foram excelentes, com crescimento de 52% no NOI e 46% no EBITDA Ajustado. As vendas nos shoppings tiveram forte desempenho, com alta de 12,7% no SSS e 12,4% no SSR. A empresa mantém sólida posição financeira com baixo endividamento e perfil de dívida de longo prazo.