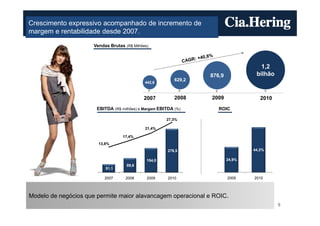

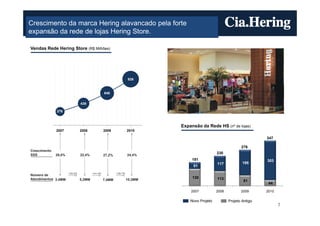

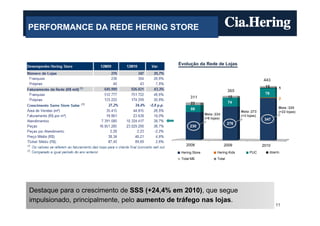

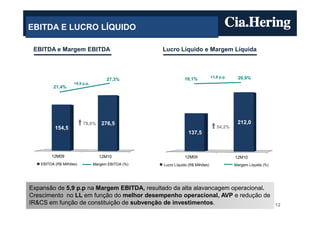

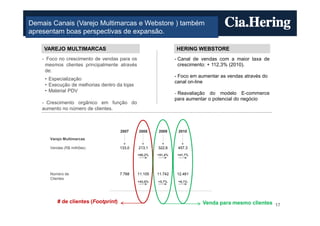

A apresentação discute os resultados da Cia Hering em 2010, destacando o crescimento das vendas, margens e lucros. Também aborda as perspectivas de expansão da rede de lojas e demais canais de venda, com foco no potencial de crescimento das marcas da companhia.