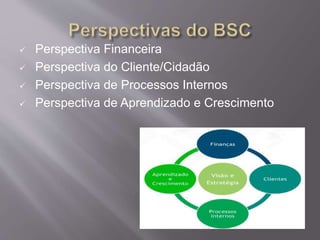

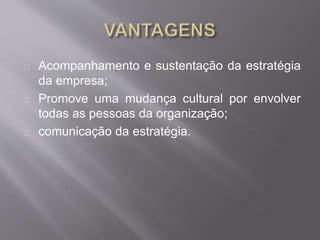

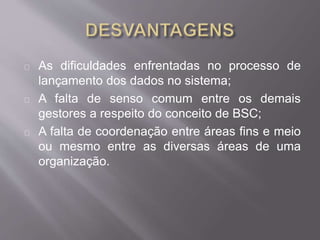

O documento discute o Balanced Scorecard (BSC) como um modelo de avaliação de desempenho organizacional que alinha estratégias e ações, considerando múltiplas perspectivas. Ele também fornece benefícios como comunicar estratégias, estabelecer metas e melhorar feedback, embora possa haver dificuldades em sua implementação como falta de coordenação entre áreas.