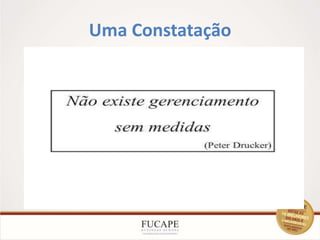

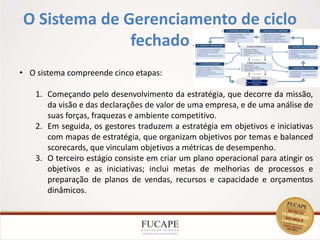

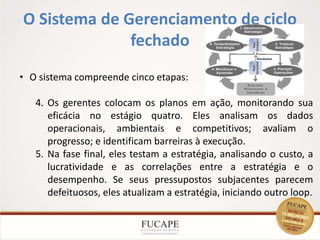

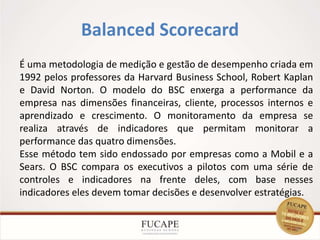

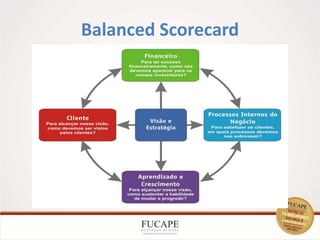

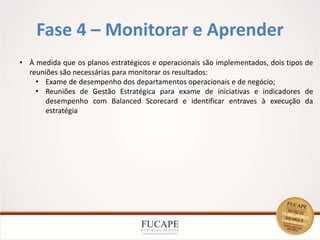

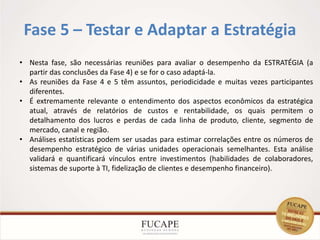

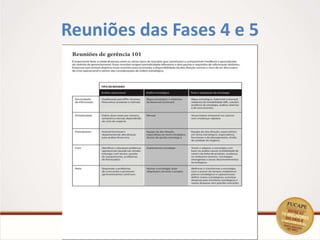

O documento apresenta o método balanced scorecard (BSC) criado por Robert S. Kaplan e David P. Norton, que integra estratégia e operações em um sistema de gerenciamento fechado. Ele descreve cinco etapas principais: desenvolver a estratégia, converter em objetivos, planejar operações, monitorar e aprender, e testar e adaptar a estratégia. Os autores enfatizam a importância de alinhar ações operacionais com objetivos estratégicos para o sucesso organizacional.

![Bsc -gerenaciamento_empresarial_com_foco_em_resultados[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bsc-gerenaciamentoempresarialcomfocoemresultados1-180518114517-thumbnail.jpg?width=640&height=640&fit=bounds)