Baixar para ler offline

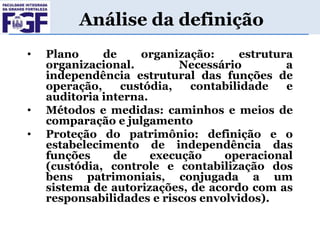

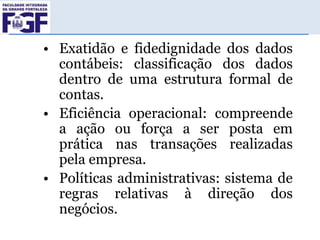

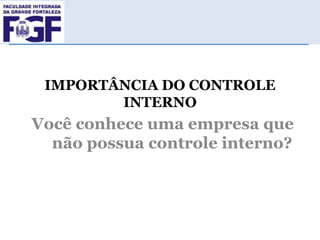

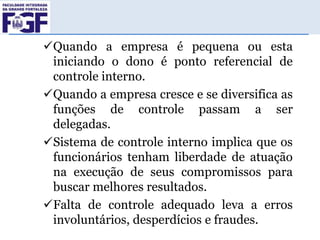

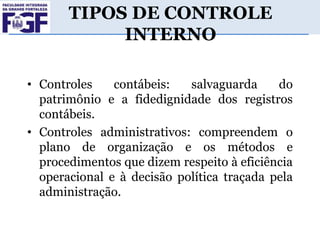

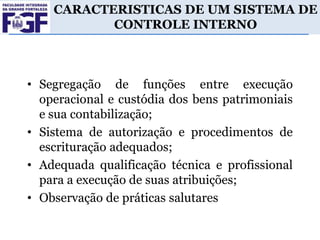

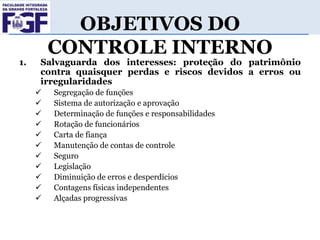

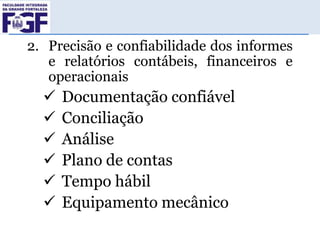

O documento discute o conceito e importância do controle interno nas organizações. Define controle interno como o plano de organização e conjunto de métodos para proteger o patrimônio da empresa, garantir a precisão dos dados contábeis e promover a eficiência operacional de acordo com as políticas administrativas. Também apresenta os objetivos, tipos e características de um sistema de controle interno eficaz.