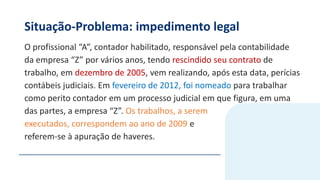

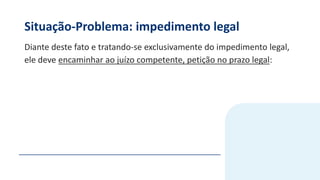

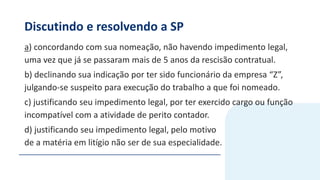

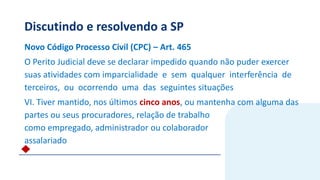

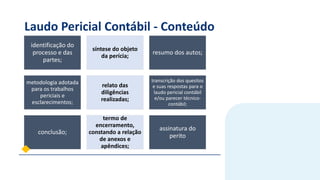

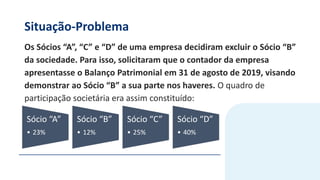

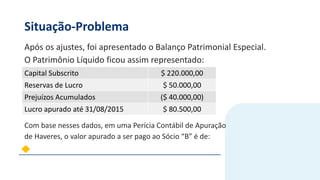

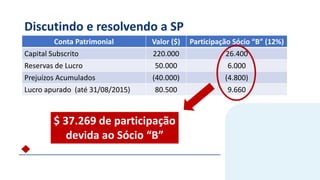

O documento discute conceitos e procedimentos relacionados à perícia contábil, incluindo: (1) definições de perícia contábil, seus objetivos e tipos; (2) aspectos técnicos do planejamento de uma perícia; (3) execução de procedimentos durante a perícia; (4) diferença entre laudo pericial e parecer técnico; (5) conceitos de arbitragem, mediação e conciliação. O texto fornece um guia abrangente sobre o processo de perícia contábil.