Baixar para ler offline

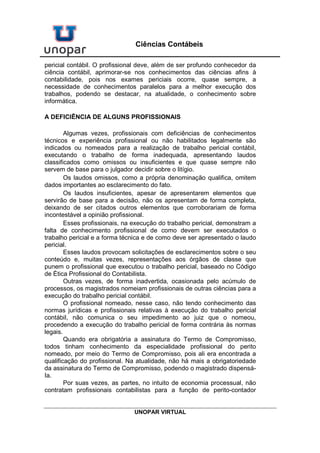

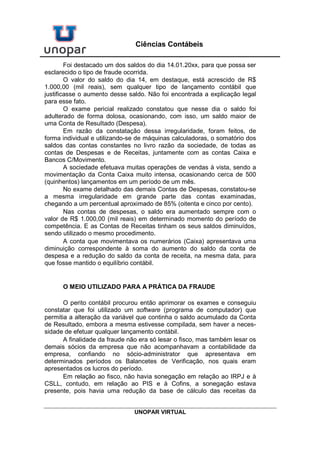

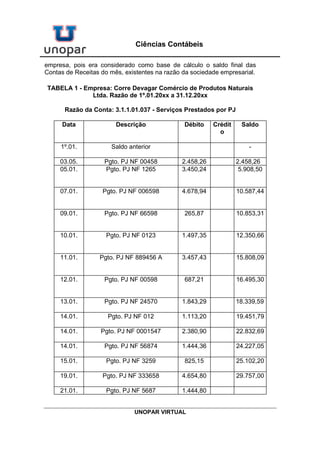

O documento discute a função pericial do contador e as fraudes contábeis. Ele descreve um caso real em que um contador cometeu fraude utilizando elementos de informática para adulterar saldos de contas e ocultar desvios de dinheiro. O perito contador identificou a fraude ao constatar aumentos e diminuições irregulares nos saldos das contas.