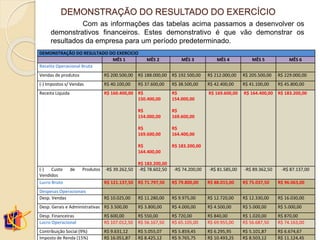

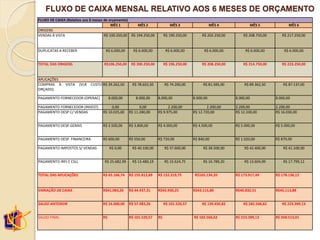

O seminário discute orçamentos empresariais, apresentando tabelas de receitas, custos, despesas operacionais, demonstrações financeiras e fluxo de caixa de uma empresa para os próximos 6 meses. O documento explica a importância do planejamento orçamentário e fluxo de caixa para o sucesso de uma organização em ambiente competitivo.