aspectos introdutórios da contabilidade básica

•Transferir como PPT, PDF•

1 gostou•808 visualizações

A contabilidade coleta, registra e resume dados econômicos de entidades para tomada de decisão. Ela controla patrimônio, apura resultados e presta informações a investidores, administradores, fornecedores, bancos e governo. A contabilidade inclui finanças, custos, gestão e contas nacionais. Seu objetivo é o controle, planejamento e avaliação.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a aspectos introdutórios da contabilidade básica

Semelhante a aspectos introdutórios da contabilidade básica (20)

Último

Último (20)

aspectos introdutórios da contabilidade básica

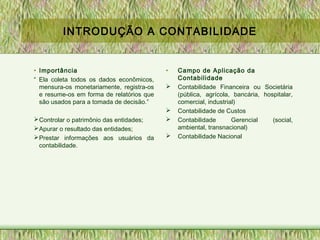

- 1. INTRODUÇÃO A CONTABILIDADE • Importância “ Ela coleta todos os dados econômicos, mensura-os monetariamente, registra-os e resume-os em forma de relatórios que são usados para a tomada de decisão.” Controlar o patrimônio das entidades; Apurar o resultado das entidades; Prestar informações aos usuários da contabilidade. • Campo de Aplicação da Contabilidade Contabilidade Financeira ou Societária (pública, agrícola, bancária, hospitalar, comercial, industrial) Contabilidade de Custos Contabilidade Gerencial (social, ambiental, transnacional) Contabilidade Nacional

- 2. INTRODUÇÃO A CONTABILIDADE Usuários da informação contábil Investidores, sócios, acionistas Administradores, empresários, diretores, contadores. Fornecedores Bancos Governo (arrecadação de receitas, projeções econômicas) Sindicatos (garantir a participação nos lucros) Sociedades em geral Finalidade da informação: sintonia entra a informação contábil e as necessidades de sua aplicação Finalidade da Contabilidade Controle Planejamento Avaliação

- 3. CONCEITO DE CONTABILIDADE “ A contabilidade é uma ciência concebida para coletar, registrar, resumir e interpretar dados e fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer entidade.” (Crepaldi, 1999, p.18) “É uma ciência que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a classificação, a demonstração expositiva, a análise e a interpretação desses fatos com o fim de oferecer informações e orientação - necessárias à tomada de decisões - sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza patrimonial.” (Franco, 1996, p.21)

- 4. OBJETO DE ESTUDO DA CONTABILIDADE É O PATRIMÔNIO “ A contabilidade surgiu da necessidade de controlar o patrimônio. É fato que existem pessoas, entidades e empresas que realizam muitas transações, decorrendo, daí, maior complexidade de controle. Seria impossível controlar um patrimônio, que é o conjunto de bens, direitos e obrigações, sem que houvesse registros organizados sobre todas as mutações ocorridas”. (Crepaldi, 1999, p.19) A Contabilidade pode ser conceituada como “um sistema de informação e avaliação destinado a prover os seus usuários com demonstrações e análises de natureza econômica, financeira e de produtividade, com relação à entidade objeto de contabilização”. (FIPECAFI, 1995, P.58)

- 5. • UMA EMPRESA SEM BOA CONTABILIDADE É COMO UM BARCO, EM ALTO MAR, SEM BÚSSOLA

- 6. • UMA EMPRESA SEM BOA CONTABILIDADE É COMO UM BARCO, EM ALTO MAR, SEM BÚSSOLA