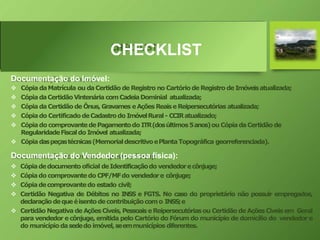

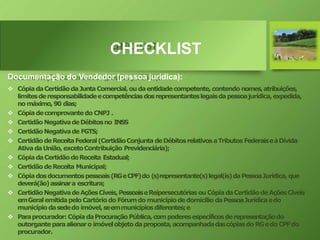

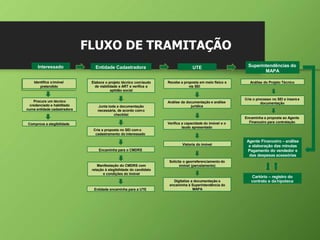

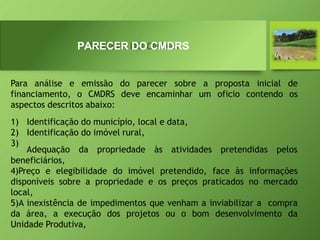

O documento fornece informações sobre o Programa Nacional de Crédito Fundiário (PNCF) no Brasil, que possibilita o acesso à terra por trabalhadores rurais. O PNCF define critérios e parâmetros para financiamento, como objetivos de atender famílias pobres e promover a agricultura familiar, além de detalhar documentação necessária e fluxos de análise e aprovação de propostas.