Transferir como PDF, PPTX

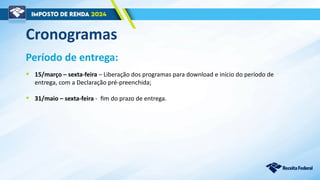

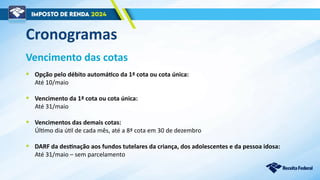

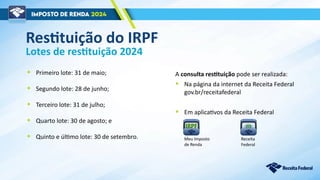

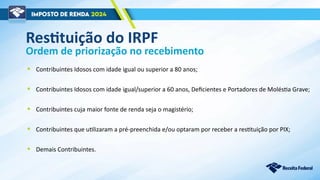

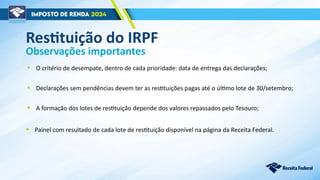

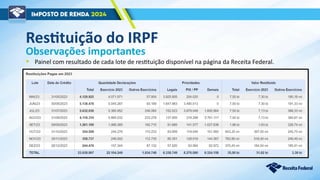

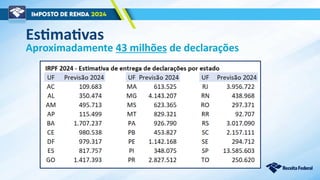

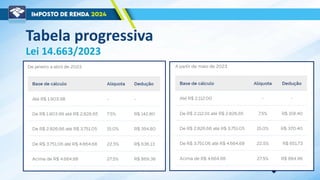

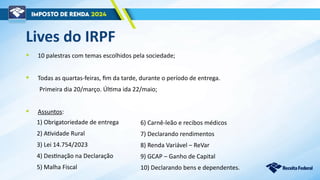

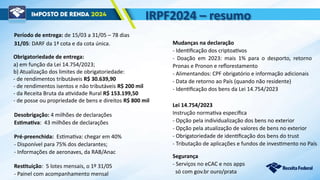

Cronogramas e prazos para entrega da declaração do Imposto de Renda Pessoa Física em 2023: - Período de entrega de 15 de março a 31 de maio; - Vencimento da primeira cota ou cota única até 31 de maio; - Lotes de restituição de maio a setembro.