Baixar para ler offline

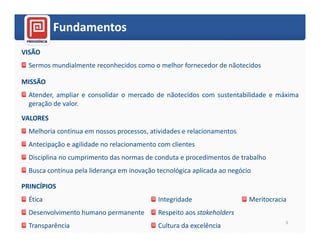

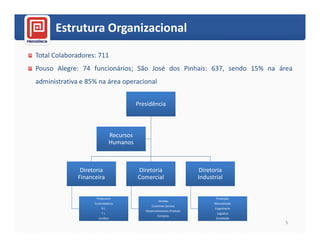

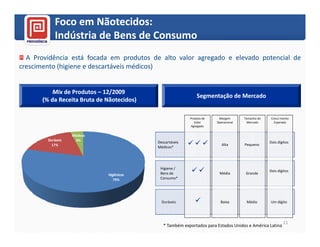

1) A reunião da APIMEC Rio discutirá os resultados da Companhia no 4T09, suas perspectivas para o futuro e os principais pontos do setor de nãotecidos. 2) A Companhia opera principalmente no mercado de higiene e bens de consumo, com foco em produtos de alto valor agregado e potencial de crescimento. 3) A estrutura organizacional da Companhia inclui unidades em Pouso Alegre e São José dos Pinhais, com 711 funcionários no total.