Baixar para ler offline

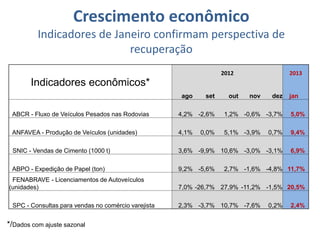

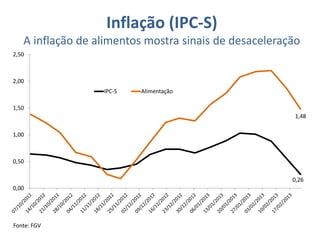

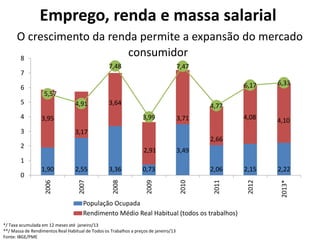

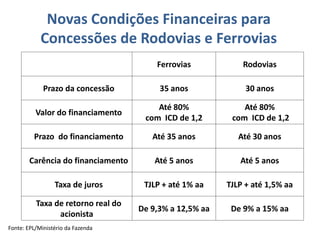

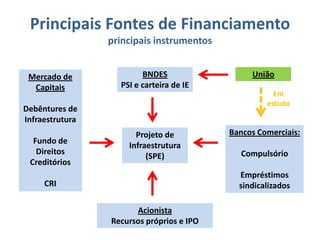

O documento apresenta as perspectivas econômicas para 2013 no Brasil, destacando o aumento da taxa de crescimento, a redução da inflação e a manutenção da baixa taxa de desemprego. Também aborda a importância da competitividade e investimentos em infraestrutura, além de sugerir reformas fiscais e tributárias. As expectativas indicam uma recuperação econômica com crescimento da massa salarial e melhorias no mercado de trabalho.

![[Palestra] Alexandre Tombini - BCE para o Senado](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaotombinisenado-120229053318-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)