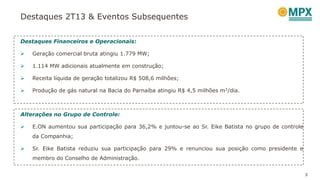

O documento apresenta os resultados financeiros e operacionais da MPX no 2T13, destacando:

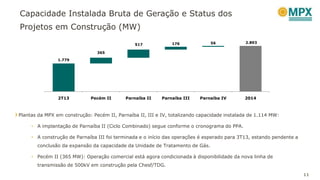

1) A geração comercial atingiu 1.779 MW com mais 1.114 MW em construção;

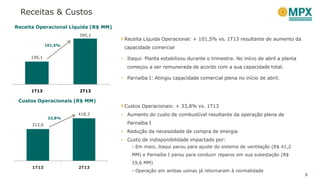

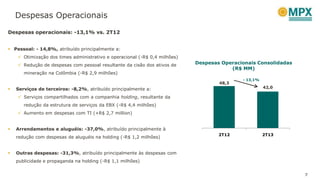

2) A receita líquida de geração foi de R$ 508,6 milhões;

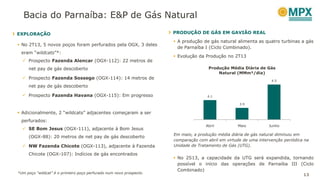

3) A produção de gás natural na Bacia do Parnaíba atingiu 4,5 milhões de m3/dia.