Baixar para ler offline

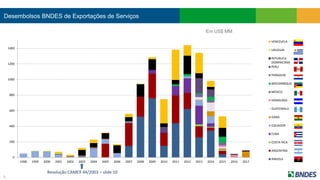

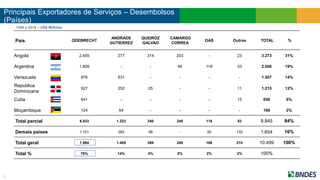

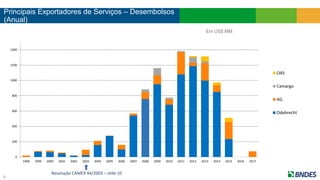

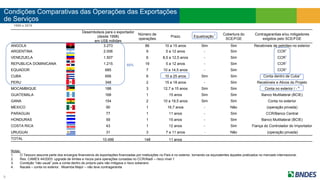

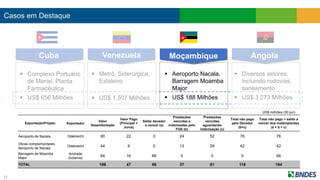

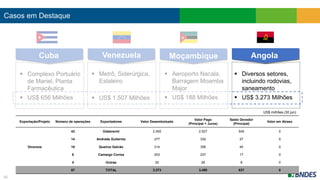

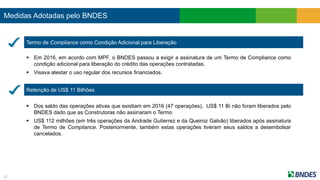

1. O documento descreve o processo de financiamento de exportações de serviços no Brasil, incluindo os agentes envolvidos e as etapas. 2. A taxa de juros e o prazo para financiamentos variam de acordo com o país importador e seu nível de risco, conforme determinado pelo COFIG. Contragarantias também são exigidas. 3. Grandes empresas brasileiras como Odebrecht, Andrade Gutierrez e Queiroz Galvão foram responsáveis por grande parte dos desembolsos, principalmente para Angola, Argentina e Venezuela