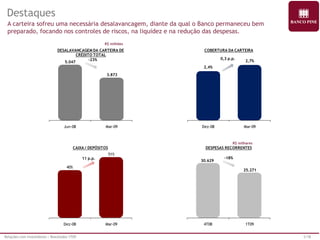

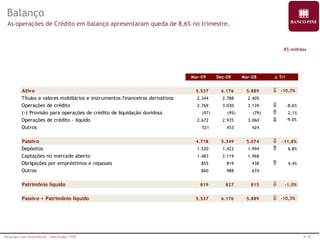

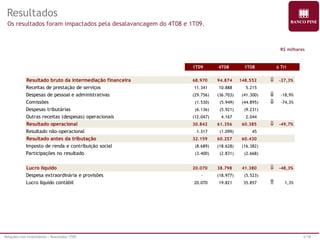

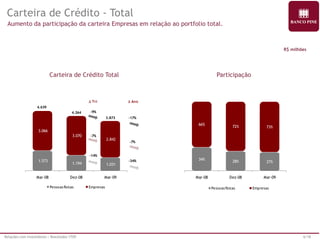

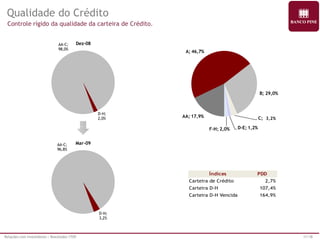

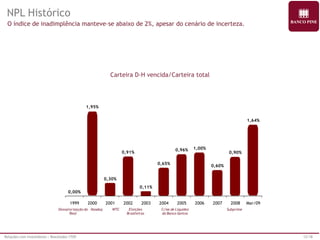

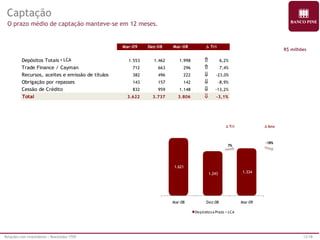

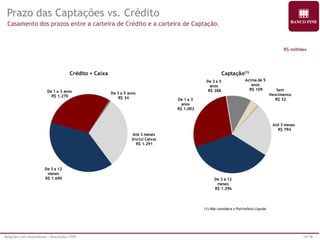

O documento apresenta os resultados do primeiro trimestre de 2009 de um banco. Houve queda na carteira de crédito total e nos resultados operacionais e líquidos em comparação ao trimestre anterior, devido à desalavancagem da carteira no fim de 2008 e início de 2009. A qualidade do crédito se manteve controlada, com índice de inadimplência abaixo de 2%.