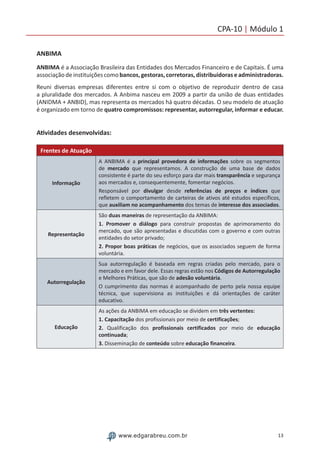

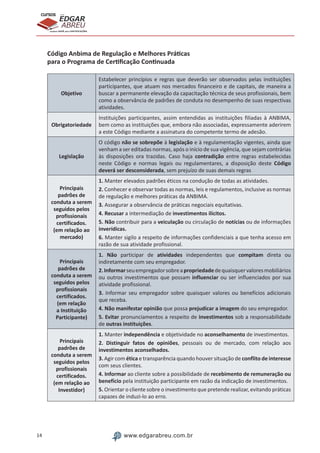

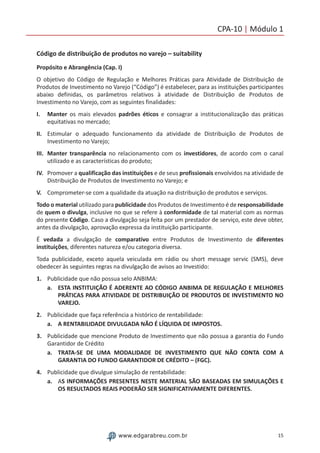

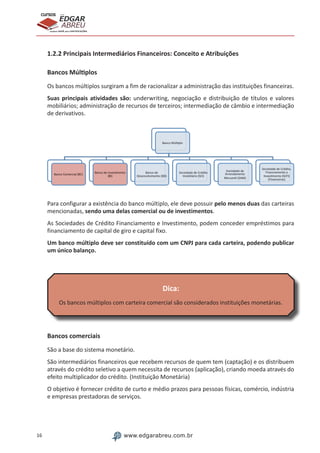

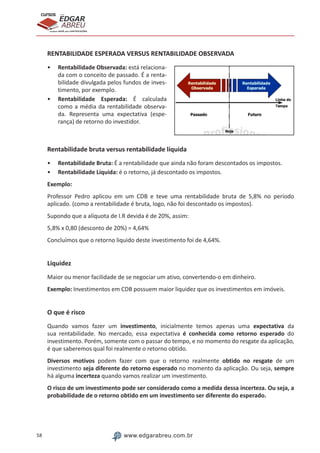

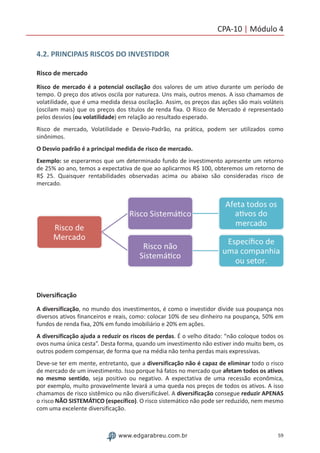

1. O documento apresenta um manual de preparação para a certificação CPA-10 da ANBIMA.

2. O manual contém seis módulos abordando tópicos como sistema financeiro, compliance, economia, investimentos e instrumentos financeiros.

3. O documento fornece resumos, questões e comentários sobre cada módulo para auxiliar os estudos para a certificação.

![84 www.edgarabreu.com.br

EDGAR

ABREU

prof.cursos

prepara você para CERTIFICAÇÕES

FUNDOS ATIVOS

São considerados ativos aqueles em que o gestor atua buscando obter melhor desempenho,

assumindo posições que julgue propícias para superar o seu “benchmark”

FUNDO ALAVANCADO

Um fundo é considerado alavancado sempre que existir possibilidade (diferente de zero) de

perda superior ao patrimônio do fundo, desconsiderando-se casos de default nos ativos do

fundo.

PRINCIPAIS BENCHMARK

Renda fixa:

1. DI: As negociações entre os bancos (lastro em títulos privados) geram a Taxa DI, referência

para a maior parte dos títulos de renda fixa ofertados ao investidor. É hoje o principal

benchmark do mercado.

2. SELIC: Taxa de juros calculada com base nas negociações entre os bancos, quando o lastro é

títulos públicos.

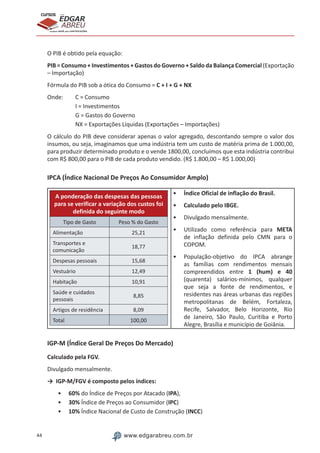

3. IPCA: Principal Índice de Inflação do país. Utilizado no sistema de metas do COPOM.

Calculado e divulgado pelo IBGE.

4. IGP-M: Índice Geral de Preços do Mercado: calculado pela FGV, esse índice origina-se de

média ponderada de índices que medem a inflação dos preços ao atacado, ao consumidor

e da construção civil [respectivamente, o IPA-M (60%), do IPC-M (30%) e do INCC-M (10%)]

5. IMA Geral: O IMA (Índice de Mercado ANBIMA) é uma família de índices de renda fixa que

representam a dívida pública por meio dos preços a mercado de uma carteira de títulos

públicos federais. Os subíndices do IMA são determinados pelos indexadores aos quais os

títulos são atrelados:

a. IRF-M (prefixados)

b. IMA-B (indexados pelo IPCA)

Renda Variável:

1. Ibovespa: Índice que acompanha a evolução média das cotações das ações negociadas na

Bolsa. É o valor atual, em moeda corrente, de uma carteira teórica de ações, integrada pelas

ações que, em conjunto, representaram 80% do volume transacionado (maior liquidez) à

vista nos doze meses anteriores à formação da carteira.

2. IBrX: Índice Brasil de Ações – composto por uma carteira teórica por 100 ações selecionadas

na Bovespa em ordem decrescente por liquidez em termos de seu índice de negociabilidade

(número de negócios e volume financeiro medidos nos últimos doze meses).](https://image.slidesharecdn.com/apostila-181125173440/85/Apostila-84-320.jpg)