Baixado 78 vezes

![ECONOMIA PARA EXECUTIVOS (Aula 5) Dr. Hugo Eduardo Meza Pinto [email_address]](https://image.slidesharecdn.com/economiaparaexecutivos5-100524153557-phpapp02/85/Economia-para-executivos-Aula-5-1-320.jpg)

![ECONOMIA PARA EXECUTIVOS (Aula 5) Dr. Hugo Eduardo Meza Pinto [email_address]](https://image.slidesharecdn.com/economiaparaexecutivos5-100524153557-phpapp02/75/Economia-para-executivos-Aula-5-1-2048.jpg)

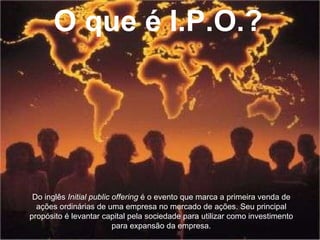

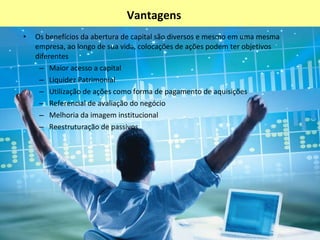

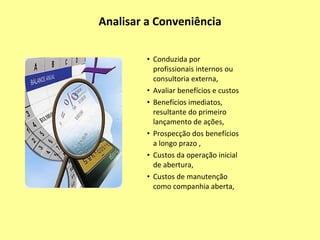

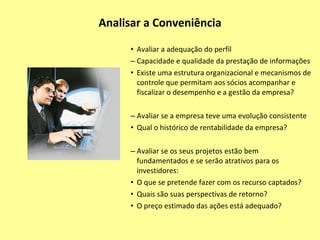

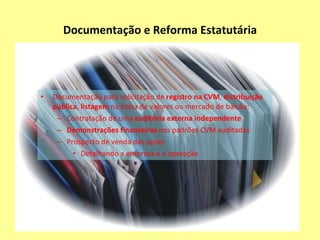

O documento discute conceitos de economia de empresa, incluindo teoria dos jogos, planejamento estratégico e abertura de capitais. Aborda o dilema do prisioneiro na teoria dos jogos e as fases do planejamento estratégico. Também explica os conceitos, vantagens, processos e custos envolvidos na abertura de capitais de uma empresa.