Baixado 47 vezes

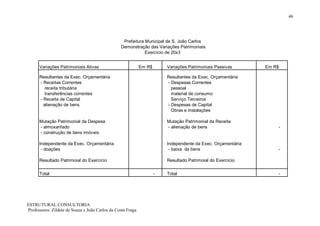

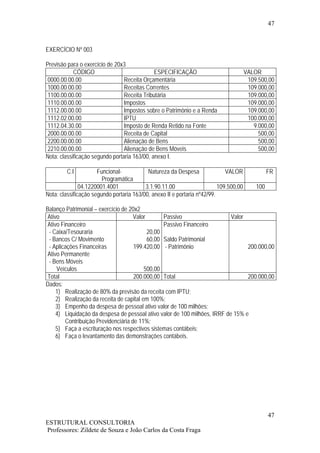

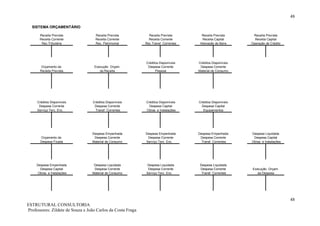

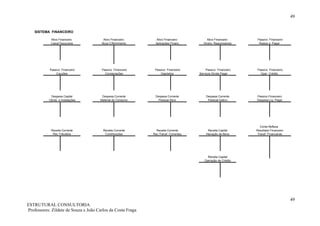

O documento discute os conceitos e princípios fundamentais da contabilidade pública no Brasil. Em 3 frases: 1) A contabilidade pública objetiva fornecer à administração pública informações sobre a organização e execução dos orçamentos do Estado. 2) Ela difere da contabilidade privada principalmente no regime de competência, sistema dualista, controle orçamentário rígido e legislação aplicada. 3) O documento também explica os instrumentos de planejamento governamental no Brasil como o plano plurianual, a lei de diretrizes orçament