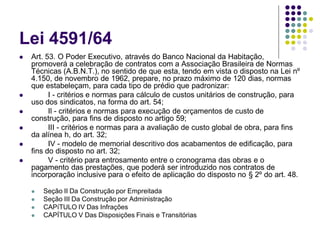

Transferir como PDF, PPTX

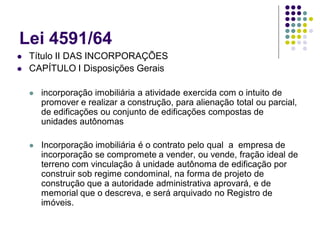

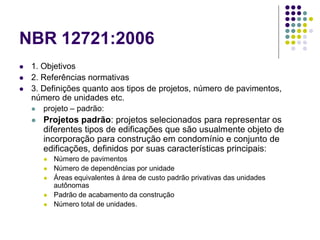

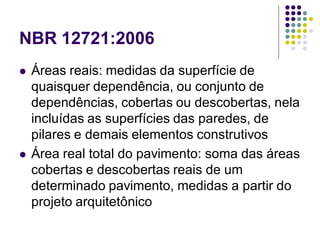

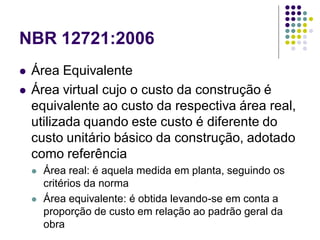

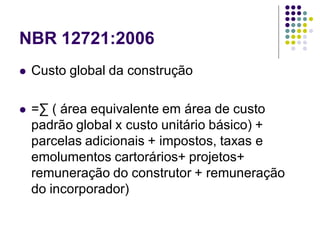

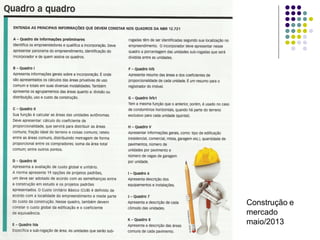

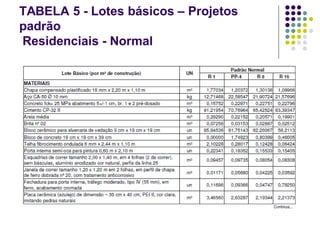

![Preço final

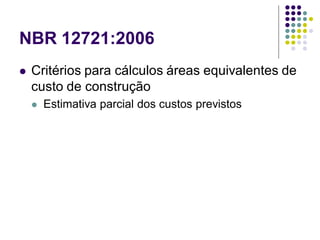

VF = [CUB + (E + F+ le+outros)/Aeq] x (1+

BDI)

E, F, le + outros custos dos elevadores,

fundações especiais, instalações especiais,

demais parcelas que não entram no cálculo

do CUB.](https://image.slidesharecdn.com/aula18-nbr12721-140702171822-phpapp02/85/Aula-18-nbr-12721-41-320.jpg)

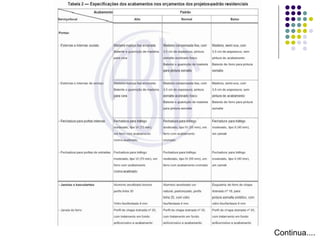

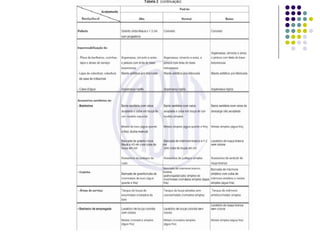

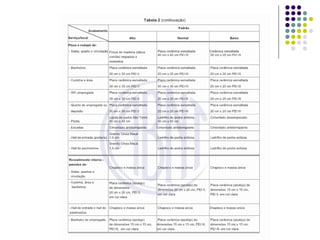

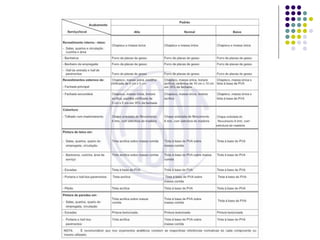

O documento descreve as normas técnicas brasileiras para orçamentos de construção civil, em especial a NBR 12721:2006. A norma estabelece padrões para cálculo de custos unitários e avaliação global de obras de incorporação imobiliária, considerando variáveis como características do projeto, áreas e acabamentos. O documento também resume leis federais sobre condomínios e incorporações imobiliárias.

![2019 1-tabela-cub-m2-valores-em-reais[publicado]](https://cdn.slidesharecdn.com/ss_thumbnails/2019-1-tabela-cub-m2-valores-em-reaispublicado-191015114132-thumbnail.jpg?width=640&height=640&fit=bounds)

![2018 1-tabela-cub-m2-valores-em-reais[publicado]](https://cdn.slidesharecdn.com/ss_thumbnails/2018-1-tabela-cub-m2-valores-em-reaispublicado-180206174726-thumbnail.jpg?width=640&height=640&fit=bounds)