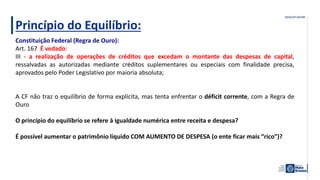

O documento descreve princípios orçamentários e procedimentos orçamentários. Os principais pontos são:

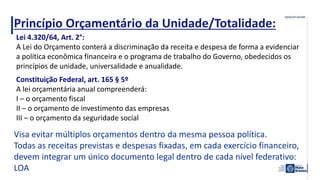

1) Princípios como unidade, anualidade, exclusividade e publicidade que regem a elaboração e execução do orçamento.

2) O teto de gastos como mecanismo para limitar as despesas públicas.

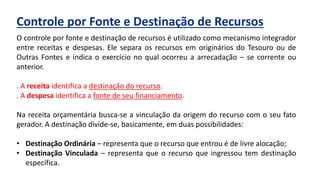

3) A classificação e destinação de receitas orçamentárias de acordo com sua origem e natureza.