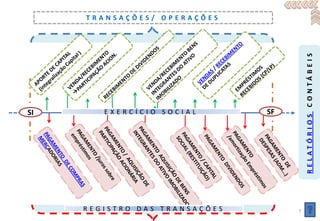

O documento apresenta uma agenda sobre transações contábeis e demonstrações financeiras. Ele discute o registro de transações, plano de contas, movimentação de contas e demonstrações como resultado do exercício e balanço patrimonial. O documento também fornece conceitos sobre sistemas patrimonial, de resultado e de compensação na contabilidade.