Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Custos Produtos Elaboração

Semelhante a Custos Produtos Elaboração (20)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Custos Produtos Elaboração

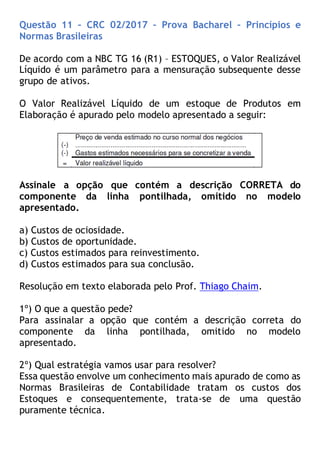

- 1. Questão 11 – CRC 02/2017 – Prova Bacharel – Princípios e Normas Brasileiras De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos. O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir: Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado. a) Custos de ociosidade. b) Custos de oportunidade. c) Custos estimados para reinvestimento. d) Custos estimados para sua conclusão. Resolução em texto elaborada pelo Prof. Thiago Chaim. 1º) O que a questão pede? Para assinalar a opção que contém a descrição correta do componente da linha pontilhada, omitido no modelo apresentado. 2º) Qual estratégia vamos usar para resolver? Essa questão envolve um conhecimento mais apurado de como as Normas Brasileiras de Contabilidade tratam os custos dos Estoques e consequentemente, trata-se de uma questão puramente técnica.

- 2. Inicialmente, a NBC TG 16 – Estoques define que o custo do estoque é composto pelos custos de aquisição e pelos custos de transformação, bem como dos outros custos para trazer os estoques ao local e condição adequados para a venda ou uso. O enunciado trata especificamente dos custos dos Produtos em Elaboração e seguindo as disposições da NBC TG 16, os custos de transformação de estoque incluem os custos diretos e os custos indiretos, sejam fixos e variáveis, incorridos para transformar os materiais em produtos acabados. Até aqui tratamos do conceito superficial dos custos, se você não entendeu, volte e leia novamente até entender. Se precisar, faça um estudo detalhado, pois essa norma tem sido assunto de praticamente todas as provas. Agora entramos nos detalhes mais técnicos e específicos dessa questão. O item 13 da Norma dispõe que “a alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na capacidade normal de produção”. Além disso, ela também dispõe com mais detalhes sobre o que é a capacidade normal de produção. Mas ainda tem ouro escondido no meio daquele parágrafo gigante, que vou oferecer aqui. “O valor do custo fixo alocado a cada unidade produzida não pode ser aumentado por causa de um baixo volume de produção ou ociosidade. Os custos fixos não alocados aos produtos devem ser reconhecidos diretamente como despesa no período em que são incorridos.” Isso tudo faz com que a alternativa “A” seja FALSA.

- 3. A alternativa “B” fala de custos de oportunidade. Parece um conceito um pouco confuso no começo, mas na verdade é bem lógico. A primeira coisa a saber é que o custo de oportunidade não se trata necessariamente de desembolso ou utilização de algum recurso. Ele está relacionado com o potencial de retorno ou de valorização dos bens que não foi explorado e muitas vezes as empresas tomam as decisões com base em estimativas. Basicamente, o custo de oportunidade é o preço que se paga quando renunciamos algo. Vamos imaginar que todos os dias eu faço o meu deslocamento até ao trabalho a pé. Em um certo dia eu me atrasei e para não comprometer a minha rotina de trabalho tenho a opção de chamar um táxi para chegar mais rápido. Esse é o meu custo de oportunidade. Tive de explicar tudo isso pra chegar à conclusão de que o custo de oportunidade NÃO tem nenhuma relação com os custos de transformação. Lembrem-se que a questão está tratando especificamente do Estoque de Produtos em Elaboração. Portanto, a alternativa “B” também é FALSA. Da mesma forma, os custos estimados para reinvestimento, não estão relacionados com os custos de transformação e, consequentemente, a alternativa “C” também é FALSA. Em todas as NBCs, encontraremos as definições de alguns termos e na NBC TG 16 não é diferente. Um dos termos explicados no item 6 é o valor realizável líquido que é:

- 4. “O preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda” Por isso, concluímos que a alternativa “D” está CORRETA. Gabarito: “D” Resolução em vídeo elaborada pela Prof.ª Yasmin: ...em breve... Acesse outras questões resolvidas no link abaixo: Questões_Bacharel_02_2017 Participe do nosso grupo no Facebook! Se inscreva no nosso canal no Youtube! Compartilhe com os amigos! Deus abençoe! Grande abraço! Bons estudos!