Recomendados

Mais conteúdo relacionado

Mais de Francisco de Figueiredo

Formas de apropriação de custo no MS Project

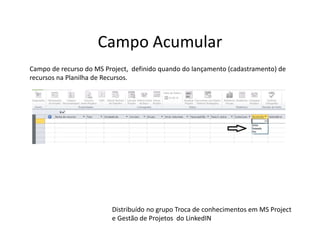

- 1. Campo Acumular Distribuído no grupo Troca de conhecimentos em MS Project e Gestão de Projetos do LinkedIN Campo de recurso do MS Project, definido quando do lançamento (cadastramento) de recursos na Planilha de Recursos.

- 2. Formas de Apropriação de Custo Primeiramente vamos mostrar os conceitos sobre o emprego do campo, exemplificar sua aplicação, mostrar melhores visualizações dos seus dados usando modo de exibição customizado. Vamos mostrar seus efeitos práticos e sobretudo mostrar que o correto emprego das opções para esse campo, o “acumular” da tabela entrada da Planilha de Recursos depende do tipo de recurso. E finalmente abrir para a discussão o entendimento do que apresentamos e do uso nos trabalhos de cada um de vocês.

- 3. Diferença fundamental • Estabelece como será apropriado o custo a medida da realização da tarefa. • Se o custo total (real) da participação daquele recurso na tarefa é: – Distribuído regularmente por toda a duração : Rateado – Lançado quando do início da tarefa: Início – Lançado quando do final da tarefa: Fim • O comportamento (efeito prático) dessa característica (forma de apropriação de custo) fica melhor demonstrável quando chegamos na fase de controle (andamento do projeto).

- 4. Lançando recursos e suas atribuições Observe no arquivo “Apropriação de custos planejada rev2.mpp” os recursos na Planilha de recursos; como está definido o “acumular” de cada um desses recursos . No Gráfico de Gantt , atenção pois com os recursos tipo trabalho foram alocados 1 em cada tarefa e os tipo material pois foram alocados 5 em cada tarefa. Os tipo trabalho , lançados em cada tarefa conforme o slide seguinte. Obs: Este arquivo “Apropriação de custos planejada.mpp” tem em tese o planejamento completo, até linhas de base exceto o detalhe de não haverem precedências., o Não foram estabelecidas precedências pois não existe relação direta de precedências com a forma de apropriação de custos (acumular).

- 5. Atribuindo recursos tipo custo e valores No gráfico de Gantt os recursos tipo custo tiveram seus valores de custo lançado no plano inferior com a janela dividida (formulário de tarefa) , no formato custo; e na linha identificadora do recurso, no campo custo o valor deste recurso nesta tarefa.

- 6. Efeito visual do custo pelo tempo Criamos uma personalização do “Uso do Recurso” onde exibimos na grade de dados numéricos apenas o “custo da linha de base” e o “custo real”.

- 7. Efeito prático visual - Início Usaremos o arquivo “Apropriação de custos em andamento Rev2.mpp”, pronto para o exemplo didático da fase de controle , sem andamento algum. Para todas as tarefas . na coluna “inicio real” lance da data de 20-08-2018, e observe o efeito imediato no campo “custo real”; as tarefas que tiveram seu “acumular” definido como início, já tem apropriado todo seu custo independente de qualquer % de avanço.

- 8. Efeito prático visual - Rateado Na coluna % concluída lance 50%. Você irá observar que agora aparece “custo real” também para tarefas onde tiveram alocados recursos de acumular = rateado. Assim o custo total da tarefa é apropriado na proporção exata do seu avanço. Indo no uso do recurso, você pode observar que também a apropriação de custos reais apenas para aqueles de “acumular” = inicio ou rateado.

- 9. Efeito prático visual - Fim Para todas as tarefas . na coluna “término real” lance da data de 24-08-2018, e observe o efeito imediato no campo “custo real”; as tarefas que tiveram seu “acumular” definido como fim. Assim a principio o custo planejado é apropriado como custo real logo que a tarefa recebe sua data de término real.

- 10. Distorções no controle Agora faça uma atualização dos dados reais do arquivo exemplo mudando a duração, de 5 dias para 4 dias e observe o que acontece com o campo Custo Real, atentando-se a diferenciar o que acontece para o recursos tipo Trabalho diferentemente dos recursos tipo Material ou Custo. Os tipo recurso tiveram seu custo real diferente do custo da linha de base pois a quantidade de tempo dispendida pelo recurso variou daquela esperada. Os tipo material tem a sua quantidade aplicada na tarefa e essa quantidade só vai mudar se você apontar, durante o controle, que foi empregada uma quantidade diferente da planejada (linha de base). Os tipo custo tem seu valor aplicado na tarefa só vai mudar se você lançar, durante o controle, que o custo efetivo variou em face ao que tinha sido planejado(linha de base).

- 11. Conclusões práticas • Recurso trabalho : Custo originado do cálculo de Homem-hora ou Máquina-hora para aquele recurso. Recurso não consumível. – Exemplos: operário, máquina de solda. – Apropriação, via de regra : Rateado. – Acompanhamento/controle do custo: Apontar corretamente o tempo real. – Poderíamos até chamar de recurso “tempo dependente” • Recurso material: Custo originado do valor de marcado para a reposição daquele item. Recurso consumível. – Exemplos : Tinta, material de limpeza. (itens de almoxarifado) – Apropriação, via de regra: Início. – Acompanhamento/controle do custo: Apontar corretamente a quantidade empregada (real). – Poderíamos até chamar de recurso “quantidade dependente” • Recurso custo. Custo originado pelo valor de uma despesa não caracterizável como trabalho ou material. – Exemplos: Passagem aérea, ingresso em convenção. – Apropriação: Via de regra: Início. – Acompanhamento/controle do custo: Apontar corretamente o valor real. – Poderíamos até chamar de recurso “custo dependente”

- 12. Explorando detalhes Para outro exemplo sobre a apropriação vamos examinar o exemplo de uma viagem com hospedagem em um hotel. A viagem é custo início; você é responsabilizado e sabe corretamente o preço da viagem logo que esta se inicia. A hospedagem é custo fim; você é responsabilizado pelo valor total e sabe conhece definitivamente quando da conclusão da hospedagem.

- 13. Sugestões para contribuição de participantes do grupo. Tem algum exemplo ou outra questão específica relacionada ? - Coloque como comentário na postagem no grupo do LinkedIn. - Crie uma postagem sua abordando a questão. - Encaminhe para mim email sobre a questão. Escolha uma dessas opções.

- 14. Temas que desejem revisão Serão apresentados também em uma enquete similar a que iniciou nosso grupo. Será distribuída por Google Forms.

- 15. Grato pela sua atenção .