Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Transformação sociedade em eireli

Semelhante a Transformação sociedade em eireli (20)

Mais de Aiua Reis Queiroz

Transformação sociedade em eireli

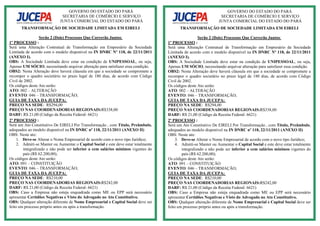

- 1. GOVERNO DO ESTADO DO PARÁ SECRETARIA DE COMÉRCIO E SERVIÇO JUNTA COMERCIAL DO ESTADO DO PARÁ TRANSFORMAÇÃO DE SOCIEDADE LIMITADA EM EIRELI Serão 2 (Dois) Processos Que Correrão Juntos: 1º PROCESSO : Será uma Alteração Contratual de Transformação em Empresário da Sociedade Limitada de acordo com o modelo disponível na IN DNRC Nº 118, de 22/11/2011 (ANEXO I). OBS: A Sociedade Limitada deve estar na condição de UNIPESSOAL, ou seja, Apenas UM SÓCIO, necessitando arquivar alteração para satisfazer essa condição. OBS2: Nesta Alteração deve haverá cláusula em que a sociedade se compromete a recompor o quadro societário no prazo legal de 180 dias, de acordo com Código Civil de 2002. Os códigos deste Ato serão: ATO: 002 – ALTERAÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$294,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$338,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) 2º PROCESSO : Será um Ato Constitutivo De EIRELI Por Transformação , com Título, Preâmbulo, adequados ao modelo disponível na IN DNRC nº 118, 22/11/2011 (ANEXO II) OBS: Neste ato: 1. Deve-se Alterar o Nome Empresarial de acordo com o novo tipo Jurídico; 2. Admiti-se Manter ou Aumentar o Capital Social e este deve estar totalmente integralizado e não pode ser inferior a cem salários mínimos vigentes do país (R$ 62.200,00); Os códigos deste Ato serão: ATO: 091 – CONSTITUIÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$210,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$242,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) OBS: Caso a Empresa não esteja enquadrada como ME ou EPP será necessário apresentar Certidões Negativas e Visto do Advogado no Ato Constitutivo. OBS: Qualquer alteração diferente de Nome Empresarial e Capital Social deve ser feito em processo próprio antes ou após a transformação. GOVERNO DO ESTADO DO PARÁ SECRETARIA DE COMÉRCIO E SERVIÇO JUNTA COMERCIAL DO ESTADO DO PARÁ TRANSFORMAÇÃO DE SOCIEDADE LIMITADA EM EIRELI Serão 2 (Dois) Processos Que Correrão Juntos: 1º PROCESSO : Será uma Alteração Contratual de Transformação em Empresário da Sociedade Limitada de acordo com o modelo disponível na IN DNRC Nº 118, de 22/11/2011 (ANEXO I). OBS: A Sociedade Limitada deve estar na condição de UNIPESSOAL, ou seja, Apenas UM SÓCIO, necessitando arquivar alteração para satisfazer essa condição. OBS2: Nesta Alteração deve haverá cláusula em que a sociedade se compromete a recompor o quadro societário no prazo legal de 180 dias, de acordo com Código Civil de 2002. Os códigos deste Ato serão: ATO: 002 – ALTERAÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$294,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$338,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) 2º PROCESSO : Será um Ato Constitutivo De EIRELI Por Transformação , com Título, Preâmbulo, adequados ao modelo disponível na IN DNRC nº 118, 22/11/2011 (ANEXO II) OBS: Neste ato: 3. Deve-se Alterar o Nome Empresarial de acordo com o novo tipo Jurídico; 4. Admiti-se Manter ou Aumentar o Capital Social e este deve estar totalmente integralizado e não pode ser inferior a cem salários mínimos vigentes do país (R$ 62.200,00); Os códigos deste Ato serão: ATO: 091 – CONSTITUIÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$210,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$242,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) OBS: Caso a Empresa não esteja enquadrada como ME ou EPP será necessário apresentar Certidões Negativas e Visto do Advogado no Ato Constitutivo. OBS: Qualquer alteração diferente de Nome Empresarial e Capital Social deve ser feito em processo próprio antes ou após a transformação.

- 2. GOVERNO DO ESTADO DO PARÁ SECRETARIA DE COMÉRCIO E SERVIÇO JUNTA COMERCIAL DO ESTADO DO PARÁ TRANSFORMAÇÃO DE SOCIEDADE LIMITADA EM EIRELI Será Apenas 1 (Um) Processo: 1º PROCESSO : Será uma Alteração Contratual de Transformação em Empresário da Sociedade Limitada de acordo com o modelo disponível na IN DNRC Nº 118, de 22/11/2011 (ANEXO I). OBS: A Sociedade Limitada deve estar na condição de UNIPESSOAL, ou seja, Apenas UM SÓCIO, necessitando arquivar alteração para satisfazer essa condição. OBS2: Nesta Alteração deve haverá cláusula em que a sociedade se compromete a recompor o quadro societário no prazo legal de 180 dias, de acordo com Código Civil de 2002. Neste processo também conterá o Ato Constitutivo De EIRELI Por Transformação , com Título, Preâmbulo, adequados ao modelo disponível na IN DNRC nº 118, 22/11/2011 (ANEXO II) OBS: Neste ato: 1. Deve-se Alterar o Nome Empresarial de acordo com o novo tipo Jurídico; 2. Admiti-se Manter ou Aumentar o Capital Social e este deve estar totalmente integralizado e não pode ser inferior a cem salários mínimos vigentes do país (R$ 62.200,00); OBS: Caso a Empresa não esteja enquadrada como ME ou EPP será necessário apresentar Certidões Negativas e Visto do Advogado no Ato Constitutivo. OBS: Qualquer alteração diferente de Nome Empresarial e Capital Social deve ser feito em processo próprio antes ou após a transformação. Os códigos deste Ato serão: ATO: 002 – ALTERAÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$294,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$338,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) Serviços Associados: TELEJUCEPA: para informar-se quanto à posição de seu documento, preços dos serviços e informações gerais,fones:3217-5810 / 3217-5830 OUVIDORIA: para receber suas sugestões, elogios e reclamações, no térreo da JUCEPA ou pelo fone: 3217-5808 / fax: 3217-5820. Consulte página na Internet: www.jucepa.com ou grm@jucepa.pa.gov.br GOVERNO DO ESTADO DO PARÁ SECRETARIA DE COMÉRCIO E SERVIÇO JUNTA COMERCIAL DO ESTADO DO PARÁ TRANSFORMAÇÃO DE SOCIEDADE LIMITADA EM EIRELI Será Apenas 1 (Um) Processo: 1º PROCESSO : Será uma Alteração Contratual de Transformação em Empresário da Sociedade Limitada de acordo com o modelo disponível na IN DNRC Nº 118, de 22/11/2011 (ANEXO I). OBS: A Sociedade Limitada deve estar na condição de UNIPESSOAL, ou seja, Apenas UM SÓCIO, necessitando arquivar alteração para satisfazer essa condição. OBS2: Nesta Alteração deve haverá cláusula em que a sociedade se compromete a recompor o quadro societário no prazo legal de 180 dias, de acordo com Código Civil de 2002. Neste processo também conterá o Ato Constitutivo De EIRELI Por Transformação , com Título, Preâmbulo, adequados ao modelo disponível na IN DNRC nº 118, 22/11/2011 (ANEXO II) OBS: Neste ato: 3. Deve-se Alterar o Nome Empresarial de acordo com o novo tipo Jurídico; 4. Admiti-se Manter ou Aumentar o Capital Social e este deve estar totalmente integralizado e não pode ser inferior a cem salários mínimos vigentes do país (R$ 62.200,00); OBS: Caso a Empresa não esteja enquadrada como ME ou EPP será necessário apresentar Certidões Negativas e Visto do Advogado no Ato Constitutivo. OBS: Qualquer alteração diferente de Nome Empresarial e Capital Social deve ser feito em processo próprio antes ou após a transformação. Os códigos deste Ato serão: ATO: 002 – ALTERAÇÃO EVENTO: 046 – TRANSFORMAÇÃO; GUIA DE TAXA DA JUCEPA: PREÇO NA SEDE: R$294,00 PREÇO NAS COORDENADORIAS REGIONAIS:R$338,00 DARF: R$ 21,00 (Código da Receita Federal: 6621) Serviços Associados: TELEJUCEPA: para informar-se quanto à posição de seu documento, preços dos serviços e informações gerais,fones:3217-5810 / 3217-5830 OUVIDORIA: para receber suas sugestões, elogios e reclamações, no térreo da JUCEPA ou pelo fone: 3217-5808 / fax: 3217-5820. Consulte página na Internet: www.jucepa.com ou grm@jucepa.pa.gov.br