Baixado 141 vezes

![WWW.ADINOEL.COM

CONTABILIDADE – RESUMOS

025 – O QUE MUDOU NA CONTABILIDADE?

AUTOR: ADINOÉL SEBASTIÃO (DYNO)

ARQUIVO: CONTABILIDADE-025.DOC

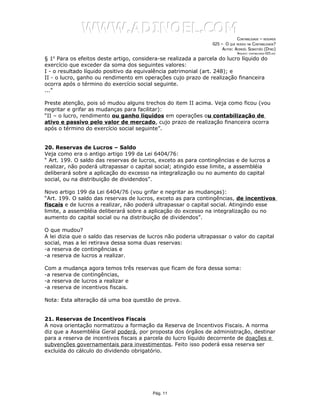

9. Ajuste de Avaliação Patrimonial

Serão classificados como Ajustes de Avaliação Patrimonial, enquanto não computadas

no resultado do exercício em obediência ao regime de competência, as contrapartidas

dos aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo em

decorrência da sua avaliação a preço de mercado.

A CVM deverá divulgar normas para esses ajustes.

9.1. Reservas de Reavaliação

Você notou que pela lei não existe mais as Reservas de Reavaliação. De acordo com

as mudanças os saldos existentes na reservas de reavaliação serão mantidos até a sua

efetiva realização ou deverão ser estornados até o final de 2008.

Nota: Alteração que pode virar questão de concurso.

10. Critérios de Avaliação do Ativo Circulante e do Realizável a Longo Prazo

para Direitos e Títulos de Créditos

Antes tínhamos para avaliação apenas os direitos e títulos de créditos. Agora, além

deles, temos que avaliar também as aplicações em instrumentos financeiros, inclusive

os derivativos.

[Derivativos, no mercado financeiro, são ativos financeiros que derivam de um outro

ativo financeiro.]

A redação anterior da Lei 6404/76 era:

“I - os direitos e títulos de crédito, e quaisquer valores mobiliários não classificados

como investimentos, pelo custo de aquisição ou pelo valor do mercado, se este for

menor; serão excluídos os já prescritos e feitas as provisões adequadas para ajustá-lo

ao valor provável de realização, e será admitido o aumento do custo de aquisição, até

o limite do valor do mercado, para registro de correção monetária, variação cambial ou

juros acrescidos;”

Agora temos a seguinte orientação quanto aos direitos e títulos de créditos para a sua

avaliação:

I – As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e

títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo:

a) pelo seu valor de mercado ou valor equivalente, quando se tratar de aplicações

destinadas à negociação ou disponíveis para venda; e

b) pelo valor do custo de aquisição ou valor da emissão, atualizado conforme

disposições legais ou contratuais, ajustado ao valor provável de realização, quando

este for inferior, no caso das demais aplicações e os direitos e títulos de créditos.

Considera-se valor de mercado para instrumentos financeiros: o valor que pode se

obter em um mercado ativo, decorrente de transação não compulsória realizada entre

partes independentes.

Considera-se valor de mercado para instrumentos financeiros quando ausência de um

mercado ativo para um determinado instrumento financeiro:

a) o valor que se pode obter em um mercado ativo com a negociação de outro

instrumento financeiro de natureza, prazo e riscos similares,

Pág. 4](https://image.slidesharecdn.com/oquemudounacontabilidade-100805055144-phpapp02/85/O-que-mudou-na-contabilidade-4-320.jpg)

1. As principais mudanças na contabilidade introduzidas pela Lei 11638/2007 incluem: a) a alteração das demonstrações financeiras obrigatórias; b) a classificação dos ativos permanentes em novas categorias; e c) a introdução de novos critérios para a avaliação e amortização dos ativos.