D f c 0000

•Transferir como DOC, PDF•

0 gostou•539 visualizações

O documento discute o processo de encerramento do exercício social e elaboração das demonstrações financeiras. Descreve como os resultados são apurados fazendo a diferença entre receitas e despesas, e como provisões e ajustes são feitos. Também explica como as contas são zeradas e os resultados transferidos para o balanço patrimonial, que identifica a posição patrimonial da empresa.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a D f c 0000

Semelhante a D f c 0000 (19)

Mais de albumina

Mais de albumina (20)

Último

Último (20)

D f c 0000

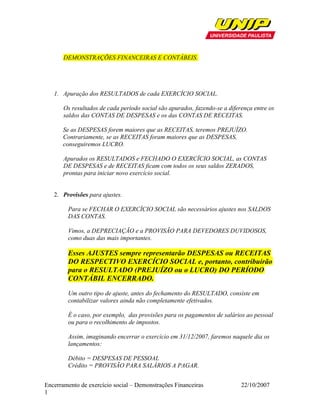

- 1. DEMONSTRAÇÕES FINANCEIRAS E CONTÁBEIS. 1. Apuração dos RESULTADOS de cada EXERCÍCIO SOCIAL. Os resultados de cada período social são apurados, fazendo-se a diferença entre os saldos das CONTAS DE DESPESAS e os das CONTAS DE RECEITAS. Se as DESPESAS forem maiores que as RECEITAS, teremos PREJUÍZO. Contrariamente, se as RECEITAS foram maiores que as DESPESAS, conseguiremos LUCRO. Apurados os RESULTADOS e FECHADO O EXERCÍCIO SOCIAL, as CONTAS DE DESPESAS e de RECEITAS ficam com todos os seus saldos ZERADOS, prontas para iniciar novo exercício social. 2. Provisões para ajustes. Para se FECHAR O EXERCÍCIO SOCIAL são necessários ajustes nos SALDOS DAS CONTAS. Vimos, a DEPRECIAÇÃO e a PROVISÃO PARA DEVEDORES DUVIDOSOS, como duas das mais importantes. Esses AJUSTES sempre representarão DESPESAS ou RECEITAS DO RESPECTIVO EXERCÍCIO SOCIAL e, portanto, contribuirão para o RESULTADO (PREJUÍZO ou o LUCRO) DO PERÍODO CONTÁBIL ENCERRADO. Um outro tipo de ajuste, antes do fechamento do RESULTADO, consiste em contabilizar valores ainda não completamente efetivados. É o caso, por exemplo, das provisões para os pagamentos de salários ao pessoal ou para o recolhimento de impostos. Assim, imaginando encerrar o exercício em 31/12/2007, faremos naquele dia os lançamentos: Débito = DESPESAS DE PESSOAL Crédito = PROVISÃO PARA SALÁRIOS A PAGAR. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 1

- 2. Estaremos, assim, já computado no RESULTADO do exercício o valor de salários que, por exemplo, somente será pago no dia 10 do mês ou exercício subsequente, isto é, em janeiro de 2008. Verifique que fizemos um lançamento a débito de uma conta de DESPESAS, que terá seu saldo transferido e ZERADO para ocmpor o resultado de 2007, tal como ocorrerá com as demais contas de DESPESAS e RECEITAS. A contra-partida do lançamento de provisão foi a conta PROVISÃO PARA SALÁRIOS A PAGAR. Vejam, que, neste caso, não se trata de uma conta de RESULTADO (isto é, de RECEITAS ou de DESPESAS), mas, sim, de uma obrigação junto a terceiros (PASSIVO), aque será encerrada por ocasião do pagamento dos salários, isto é, em 10/01/2008. Vamos, agora, analisar como se comporta o caso de provisões para os pagamentos de impostos aos governos, federal, estadual ou municipal. Assim, imaginando encerrar o exercício em 31/12/2007, faremos naquele dia os lançamentos: Débito = DESPESAS DE IMPOSTOS Crédito = PROVISÃO PARA IMPOSTOS A PAGAR. Estaremos, assim, já computado no RESULTADO do exercício o valor dos impostos que, por exemplo, somente serão pagos no dia 20 do mês ou exercício subsequente, isto é, em janeiro de 2008. Verifique que, também nestge caso, fizemos um lançamento a débito de uma conta de DESPESAS, que terá seu saldo transferido e ZERADO para ocmpor o resultado de 2007, tal como ocorrerá com as demais contas de DESPESAS e RECEITAS. A contra-partida do lançamento de provisão foi a conta PROVISÃO PARA IMPOSTOS A PAGAR. Vejam, que, neste caso, não se trata de uma conta de RESULTADO (isto é, de RECEITAS ou de DESPESAS), mas, sim, de uma obrigação junto a terceiros (PASSIVO), aque será encerrada por ocasião do pagamento dos salários, isto é, em 20/01/2008. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 2

- 3. 3. ENCERRAMENTO DO EXERCÍCIO SOCIAL. Feitos os ajustes indicados no tópico anterior, estamos em condições de levantar o BALANÇO PATRIMONIAL do exercício, com a posição em 31/12/2007. Encerraremos os saldos de todas as contas de RECEITAS e de DESPESAS, inclusive das que foram criadas para os ajustes mencionados no tópico anterior. Assim, por exemplo, os saldos das contas DESPESAS DE PESSOAL e DESPESAS DE IMPOSTOS serão zerados, com os seguintes lançamentos: Lançamento 1 Débito: RESULTADOS DO EXERCÍCIO SOCIAL DE 2007. Crédito: DESPESAS DE PESSOAL Lançamento 2 Débito: RESULTADOS DO EXERCÍCIO SOCIAL DE 2007. Crédito: DESPESAS DE IMPOSTOS Um saldo de outra DESPESA, GERADA DURANTE O EXERCÍCIO SOCIAL DE 2007, será zerado fazendo-se o seguinte lançamento: Débito: RESULTADOS DO EXERCÍCIO SOCIAL DE 2007. Crédito: DESPESAS GERAIS. Da mesma forma, um saldo de uma conta de RECEITA, GERADA DURANTE O EXERCÍCIO SOCIAL DE 2007, será zerado fazendo-se o seguinte lançamento: Débito: RECEITAS GERAIS Crédito: RESULTADOS DO EXERCÍCIO SOCIAL DE 2007. Após o encerramento, isto é, zeramento de todas as contas de RECEITAS e de DESPESAS, o saldo final na conta RESULTADOS DO EXERCÍCIO SOCIAL DE 2007 será transferido para a conta (do PL, isto é do lado do PASSIVO) LUCROS E PREJUIZOS ACUMULADOS. Faltaria, apenas, decidir o que será feito com o LUCRO ou PREJUIZO, para, afinal, levantar-se o BALANÇO PATRIMONIAL FINAL, com a data de 31/12/2007. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 3

- 4. Processo de apuração dos resultados do exercício (período). Resumidamente, obedecemos às seguintes etapas, para o levantamento do Balanço: - Levantamento do último Balancete de Verificação do período. - Lançamentos para Ajustes das contas - Encerramento e zeramento das contas de Receitas e de Despesas do período. - Elaboração das Demonstrações Financeiras e das Notas Explicativas. 4. Balanço Patrimonial. É demonstração fundamental para a gestão financeira, pois identifica a posição patrimonial e econômico-financeira das empresas. O Balanço por ser estático é complementado por outras demonstrações financeiras, que lhe dão suporte esclarecedor. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 4

- 5. Ex – Notas Explicativas: com o objetivo de evidenciar situações, informar mais detalhes sobre determinadas contas e eventos. Existem notas obrigatórias e opcionais. 5. Classificação dos Ativos. Circulante (cuja realização está prevista para ocorrer no exercício social seguinte) Realizável a Logo Prazo (após o exercício social seguinte) Permanente: Investimentos. Imobilizado. Diferido. (as contas são apresentadas em ordem decrescente de liquidez) 6. Classificação dos Passivos. Circulante (obrigações cujos vencimentos ocorrerão no exercício social seguinte). Exigível a Longo Prazo. (após o exercício social seguinte) Resultados de Exercícios Futuros. Patrimônio Líquido, subdividido em: Capital Social Reservas Lucros ou Prejuízos acumulados. (em ordem de exigibilidade) 7. Exemplo de Balanço Patrimonial. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 5

- 6. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 6

- 7. 8. Importância do Balanço Patrimonial. Se deve à visão por ele fornecidadas APLICAÇÕES DE RECURSOS feitas pela empresa (Ativos) e quantos desses recursos são devidos a terceiros (Passivo). Mostra, então, o nível de endividamento, a liquidez da empresa, a proporção do capital próprio (Patrimônio Líquido) e outras análises. A visão de dois balanços de períodos consecutivos mostra facilmente a movimentação ocorrida no período e como a estrutura patrimonial e financeira se alterou, no período. É peça fundamental para a revisão e análise dos negócios. Alguns tipos jurídicos de sociedade tem o Balanço padronizado de acordo com normas especiais e entre eles desacam-se as companhias seguradoras e as instituições financeiras. 9. Oportunidade de levantamento do Balanço. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 7

- 8. As empresas são obrigadas a levantar o Balanço peloo menos uma vez em cada período de 12 meses, podendo esse período coincidir ou não com o ano civil. O Balanço também é levantado em momentos especiais: - liquidações - transformações - incorporações - fusões - cisões 10. Demonstração do Resultado do Exercício. Mostra as operações da empresa num determinado exercício ou período. Iniciam-se com as RECEITAS, que são diminuidas pelas DESPESAS, sejam estas operacionais ou não-operacionais. No final, é obtido o RESULTADO LÍQUIDO, que pode ser lucro ou prejuízo. O RESULTADO LÍQUIDO representa, pois, a diferença entre as receitas auferidas no exercício social e os custos, impostos e despesas incorridos para a sua obtenção. Encerramento de exercício social – Demonstrações Financeiras 22/10/2007 8