Baixar para ler offline

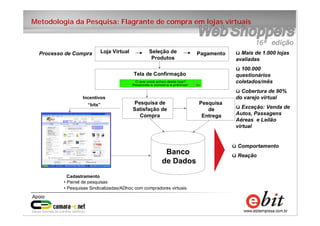

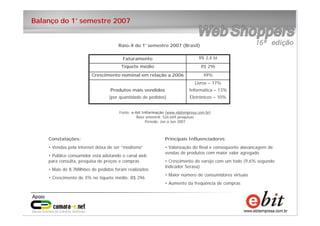

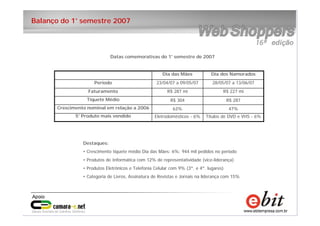

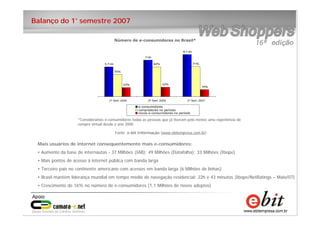

O documento resume o desempenho do e-commerce no Brasil no primeiro semestre de 2007. Apresenta dados sobre crescimento das vendas, perfis de compradores, categorias de produtos mais vendidos e expectativas para o ano de 2007.

![[Relatório] dia do cliente](https://cdn.slidesharecdn.com/ss_thumbnails/relatriodiadocliente-210928100722-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Think E-Commerce| Edição Campinas 2020] O2O - Unindo os Dois Mundos.](https://cdn.slidesharecdn.com/ss_thumbnails/raccoon-200220190739-thumbnail.jpg?width=640&height=640&fit=bounds)