Baixar para ler offline

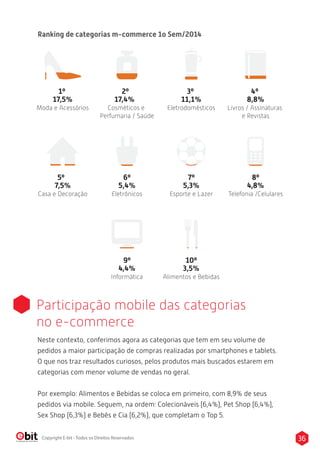

O relatório Webshoppers 2014 revela que o comércio eletrônico brasileiro faturou R$ 16,06 bilhões no primeiro semestre, um crescimento de 26% em relação ao ano anterior, com destaque na categoria moda e acessórios, que lidera as vendas. Mais de 5 milhões de novos consumidores entraram no mercado online, enquanto o m-commerce cresceu 84% sua participação nas vendas totais. A perspectiva é que o faturamento atinja R$ 35 bilhões até o final do ano, representando um crescimento nominal de 21% em comparação a 2013.