Baixado 14 vezes

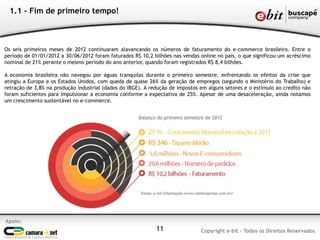

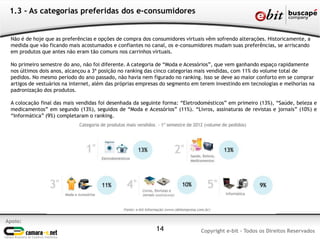

- Entre janeiro e junho de 2012, as vendas online no Brasil totalizaram R$10,2 bilhões, um crescimento de 21% em relação ao mesmo período do ano anterior. - Eletrodomésticos, Saúde/Beleza/Medicamentos, Moda/Acessórios, Livros e Informática foram as categorias mais vendidas no primeiro semestre. - O relatório analisa o desempenho do e-commerce brasileiro no primeiro semestre de 2012, incluindo temas como compras coletivas, mobile commerce e a entrada