Baixar para ler offline

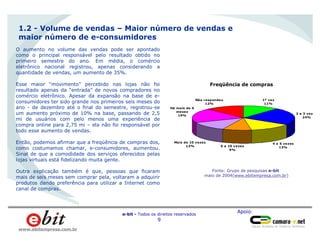

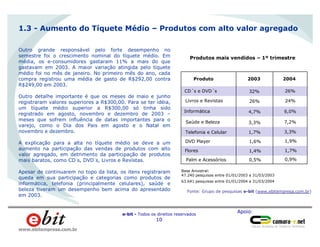

O documento descreve a evolução do comércio eletrônico brasileiro no primeiro semestre de 2004, com três pontos principais: (1) o faturamento cresceu 51% em relação ao mesmo período de 2003, impulsionado por um aumento de 35% no volume de vendas e de 11% no tíquete médio; (2) o número de e-consumidores cresceu 10%, mas a frequência de compras também aumentou; (3) o índice de satisfação dos consumidores se manteve estável em cerca de 86-87%, indic