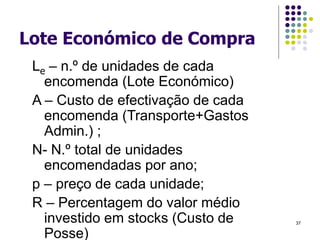

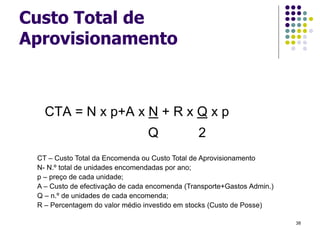

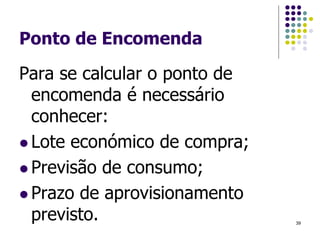

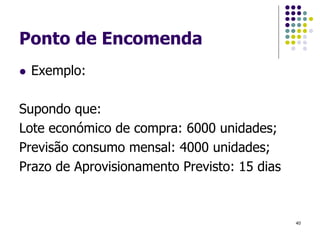

O documento discute a gestão de estoques em empresas. Aborda os tipos de estoques, como estoques normais, de segurança e afetados. Também explica a classificação ABC de estoques, onde os itens são classificados em A, B ou C com base em sua importância para a empresa. Por fim, discute métodos para prever demanda e calcular pontos de encomenda e lotes econômicos de compra para uma gestão eficiente de estoques.