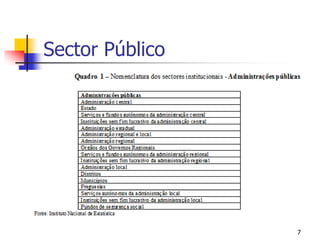

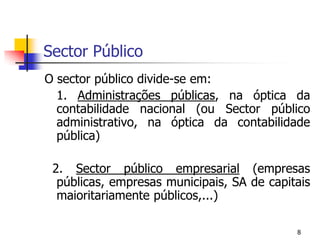

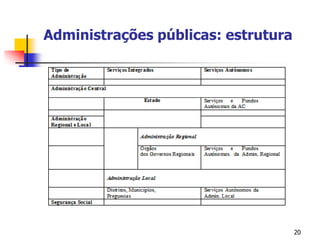

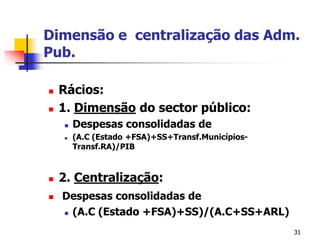

O documento discute o âmbito, estrutura e contas do setor público em Portugal. Descreve que o setor público inclui as administrações públicas (AP) e o setor público empresarial. As AP incluem a administração central, regional e local e a segurança social. A administração central inclui o estado e os fundos e serviços autônomos.