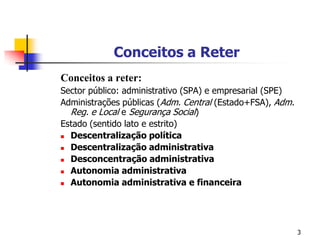

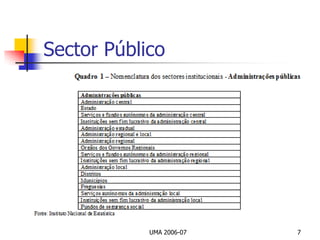

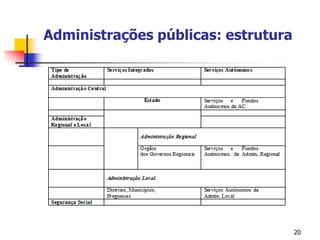

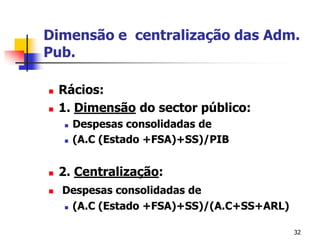

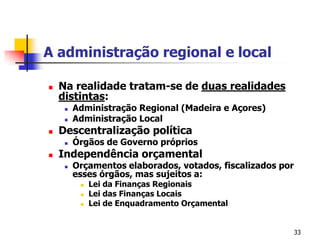

O documento discute o âmbito, estrutura e contas do setor público em Portugal. Descreve que o setor público inclui as administrações públicas (governo central, segurança social, governo regional e local) e o setor público empresarial. Detalha a estrutura das administrações públicas e conceitos como descentralização política e administrativa. Explica também as contas das administrações públicas na ótica da contabilidade nacional versus a contabilidade pública.