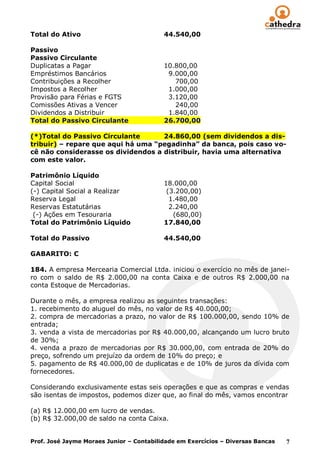

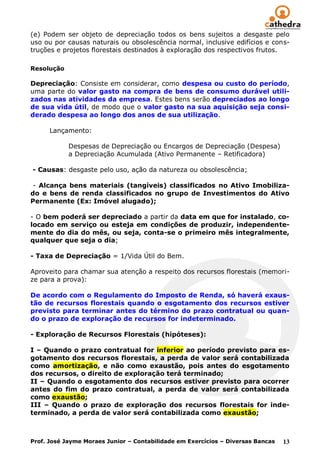

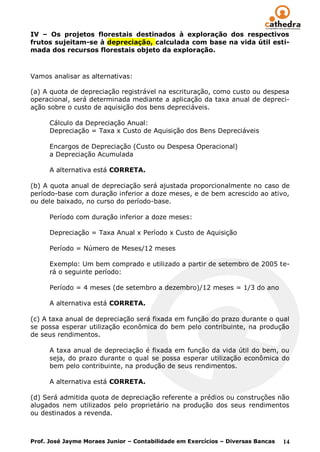

Baixado 501 vezes

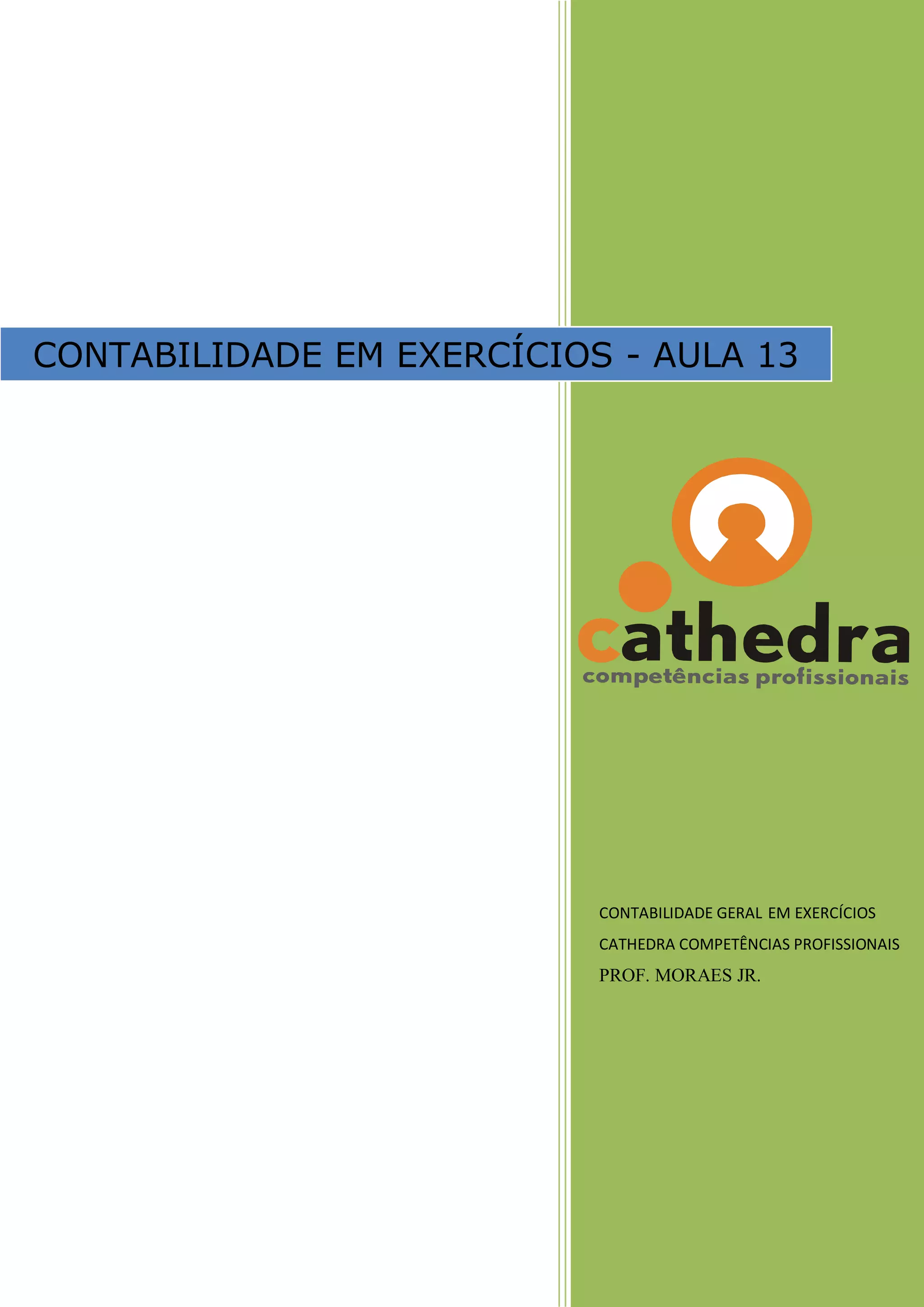

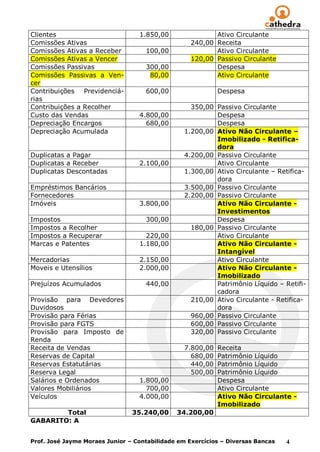

O documento apresenta uma aula de contabilidade com exercícios e suas resoluções sobre contas contábeis e elaboração de balanços patrimoniais. O professor fornece uma lista de contas com saldos e pede aos alunos que identifiquem informações nos balanços como total de saldos devedores, saldos em contas específicas e resultados do exercício.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

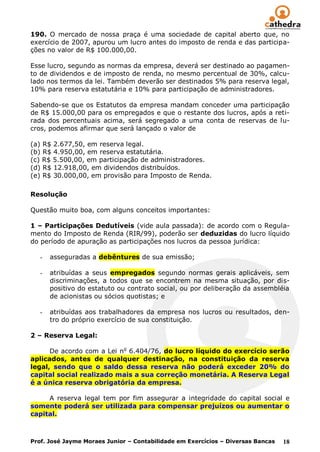

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)