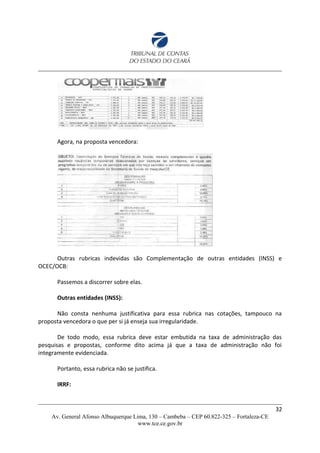

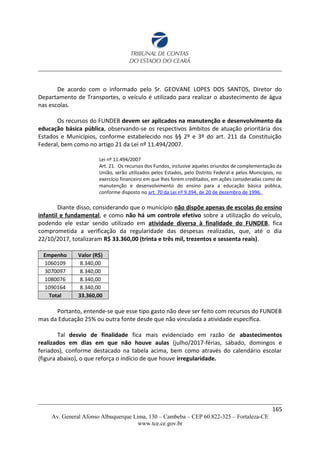

Baixar para ler offline

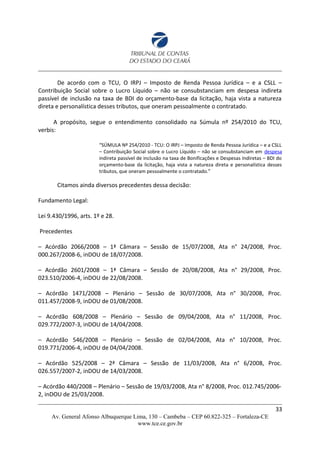

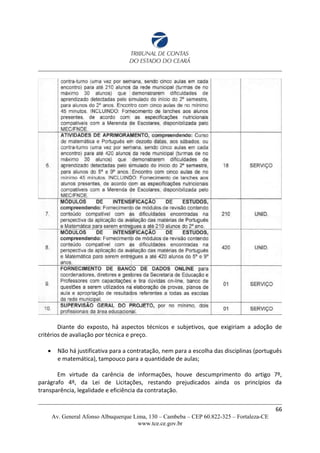

![Diante do exposto, a irregularidade deste item se deve ao fato de a Administração

não ter adotado BDI para o cálculo do “orçamento estimado” previsto nos artigos 6º, 7º e

48º da Lei nº 8666/93, pois planilhas que versam sobre a composição do BDI não foram

apresentadas junto ao orçamento disponibilizado pela Administração Municipal,

constatando-se, dessa forma, o descumprimento ao § 2o, inciso II, do art. 7° da Lei 8.666/93.

LEI FEDERAL 8.666/93:

Art. 7°: [...]

§ 2o As obras e os serviços somente poderão ser licitados quando:

II - existir orçamento detalhado em planilhas que expressem a composição

de todos os seus custos unitários;

Conforme Orientação Técnica IBR 005/2012 do IBRAOP - Instituto Brasileiro de

Auditoria de Obras Públicas, o BDI é “uma taxa correspondente às despesas indiretas,

impostos e ao lucro do construtor que é aplicada sobre o custo de um empreendimento

(materiais, mão de obra e equipamentos) para se obter o preço final de venda”.

O Tribunal de Contas da União – TCU ao se manifestar sobre a matéria, através da

Súmula n° 258 e dos Acórdãos 325/2007, 220/2007 e 62/2007, transcritos na sequência,

ressaltou a obrigatoriedade do detalhamento do BDI junto ao orçamento que compõe o

projeto básico.

SÚMULA N° 258/2010 - TCU

“AS COMPOSIÇÕES de custos unitários e o DETALHAMENTO de encargos sociais e

do BDI integram o orçamento que compõe o projeto básico da obra ou serviço de

engenharia e devem constar dos anexos do edital de licitação e das propostas das

licitantes”.

TCU - ACÓRDÃO 325/2007 PLENÁRIO

[...]

9.1.3. O gestor público deve exigir dos licitantes o detalhamento da composição do

LDI e dos respectivos percentuais praticados;

[...]

TCU - ACÓRDÃO 220/2007 PLENÁRIO

Exija de todos os licitantes habilitados a apresentação da sua proposta com o

respectivo detalhamento de preços (composições analíticas de preços, de encargos

28

Av. General Afonso Albuquerque Lima, 130 – Cambeba – CEP 60.822-325 – Fortaleza-CE

www.tce.ce.gov.br](https://image.slidesharecdn.com/relatoriobomba2-3-180828132718/85/RELATORIO-TCE-21939-2018-O-28-320.jpg)

Este documento resume uma auditoria realizada pela Comissão de Inspeção do Tribunal de Contas do Estado do Ceará na Prefeitura Municipal de Irauçuba em 2017. A auditoria encontrou irregularidades contábeis e administrativas, incluindo a classificação indevida de despesas com terceirização como substituição de servidores. A Prefeitura deve fornecer documentos solicitados sobre contratações, folha de pagamento, veículos e diárias para explicar as irregularidades encontradas.