Transferir como PDF, PPTX

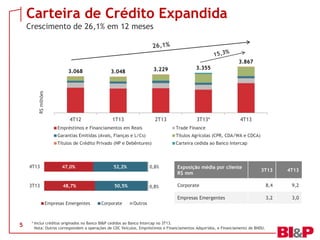

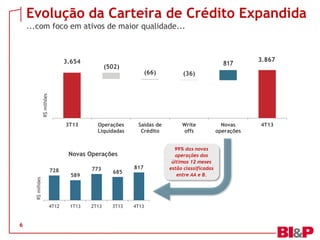

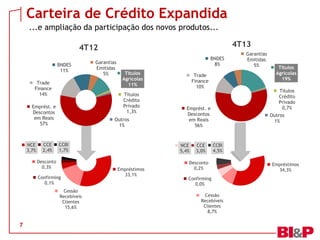

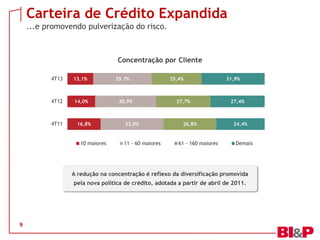

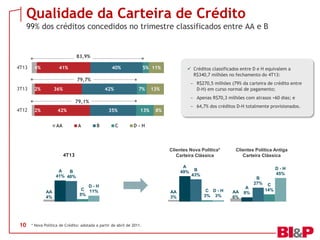

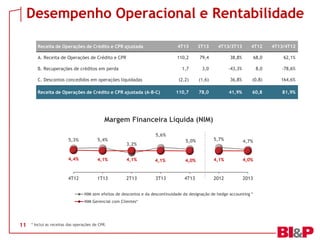

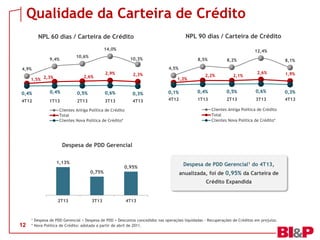

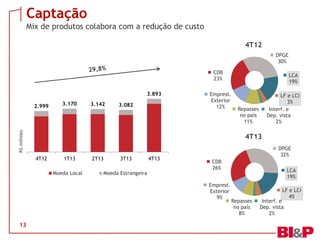

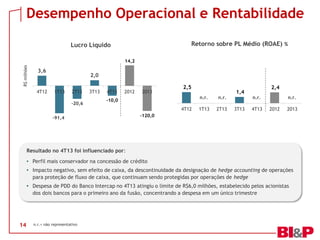

O documento resume os resultados do quarto trimestre de 2013 do Banco BI&P. Destaca o crescimento da carteira de crédito, a melhoria da qualidade do portfólio com foco em ativos de menor risco, e a diversificação dos produtos e setores de atuação. Apresenta também os principais indicadores operacionais do trimestre, como margem financeira líquida e despesas com provisões, assim como a evolução dos níveis de inadimplência.