O documento resume as tendências dos mercados agrícolas em 2020/2021. A soja, milho, arroz e trigo devem ter cenários positivos com aumento da demanda e preços elevados, enquanto o algodão terá um cenário adverso com queda na demanda e nos preços.

PÁGINA 10

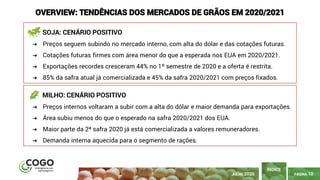

SOJA: CENÁRIOPOSITIVO

➔ Preços seguem subindo no mercado interno, com alta do dólar e das cotações futuras.

➔ Cotações futuras firmes com área menor do que a esperada nos EUA em 2020/2021.

➔ Exportações recordes cresceram 44% no 1º semestre de 2020 e a oferta é restrita.

➔ 85% da safra atual já comercializada e 45% da safra 2020/2021 com preços fixados.

ÍNDICE

MILHO: CENÁRIO POSITIVO

➔ Preços internos voltaram a subir com a alta do dólar e maior demanda para exportações.

➔ Área subiu menos do que o esperado na safra 2020/2021 dos EUA.

➔ Maior parte da 2ª safra 2020 já está comercializada a valores remuneradores.

➔ Demanda interna aquecida para o segmento de rações.

OVERVIEW: TENDÊNCIAS DOS MERCADOS DE GRÃOS EM 2020/2021

JULHO 2020

11.

PÁGINA 11

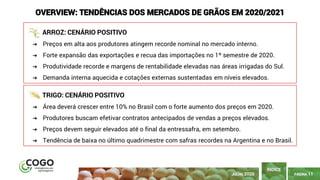

ARROZ: CENÁRIOPOSITIVO

➔ Preços em alta aos produtores atingem recorde nominal no mercado interno.

➔ Forte expansão das exportações e recua das importações no 1º semestre de 2020.

➔ Produtividade recorde e margens de rentabilidade elevadas nas áreas irrigadas do Sul.

➔ Demanda interna aquecida e cotações externas sustentadas em níveis elevados.

ÍNDICE

TRIGO: CENÁRIO POSITIVO

➔ Área deverá crescer entre 10% no Brasil com o forte aumento dos preços em 2020.

➔ Produtores buscam efetivar contratos antecipados de vendas a preços elevados.

➔ Preços devem seguir elevados até o final da entressafra, em setembro.

➔ Tendência de baixa no último quadrimestre com safras recordes na Argentina e no Brasil.

JULHO 2020

OVERVIEW: TENDÊNCIAS DOS MERCADOS DE GRÃOS EM 2020/2021

12.

PÁGINA 12

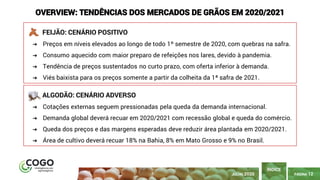

FEIJÃO: CENÁRIOPOSITIVO

➔ Preços em níveis elevados ao longo de todo 1º semestre de 2020, com quebras na safra.

➔ Consumo aquecido com maior preparo de refeições nos lares, devido à pandemia.

➔ Tendência de preços sustentados no curto prazo, com oferta inferior à demanda.

➔ Viés baixista para os preços somente a partir da colheita da 1ª safra de 2021.

ÍNDICE

ALGODÃO: CENÁRIO ADVERSO

➔ Cotações externas seguem pressionadas pela queda da demanda internacional.

➔ Demanda global deverá recuar em 2020/2021 com recessão global e queda do comércio.

➔ Queda dos preços e das margens esperadas deve reduzir área plantada em 2020/2021.

➔ Área de cultivo deverá recuar 18% na Bahia, 8% em Mato Grosso e 9% no Brasil.

JULHO 2020

OVERVIEW: TENDÊNCIAS DOS MERCADOS DE GRÃOS EM 2020/2021