1) O documento discute os impactos da pandemia de Covid-19 no mercado de trigo no Brasil, incluindo aumento da área plantada, preços mais altos e maior demanda por importações.

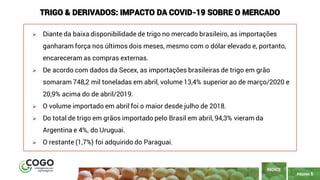

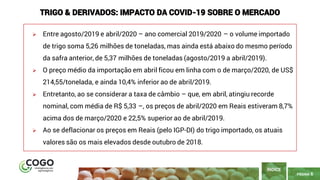

2) As importações de trigo cresceram nos últimos meses devido à baixa oferta interna, apesar da desvalorização do real.

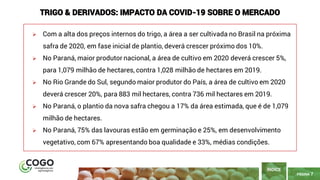

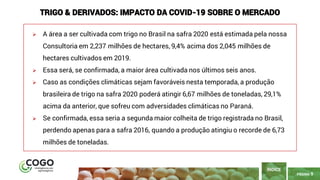

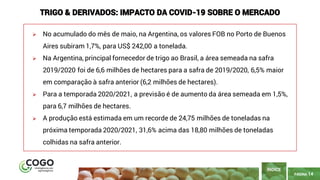

3) A área plantada com trigo deve aumentar cerca de 10% na safra 2020/2021, impulsionada pelos preços mais altos da commodity.