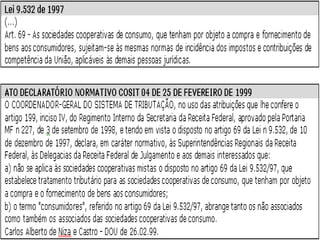

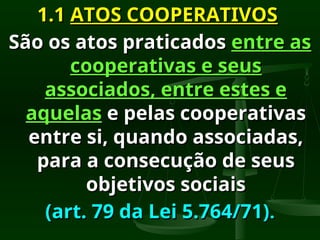

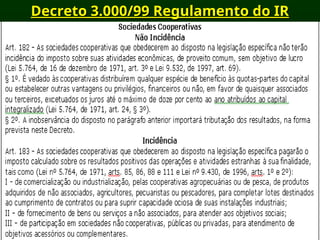

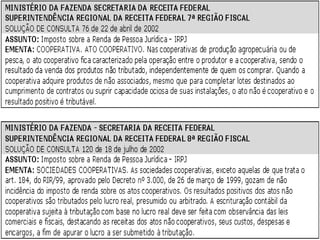

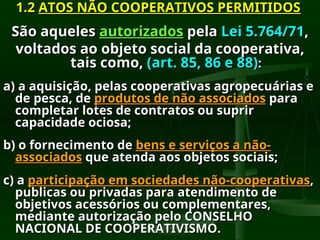

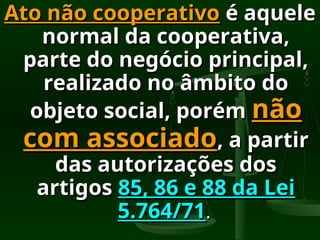

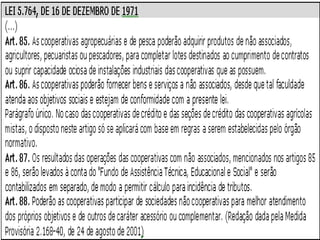

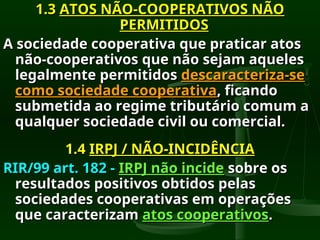

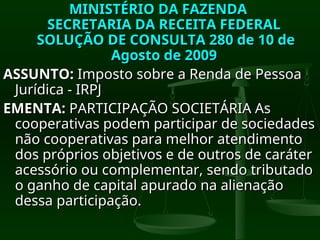

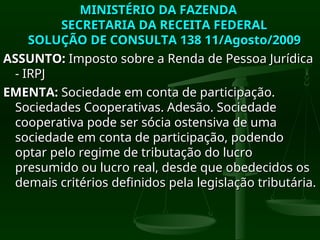

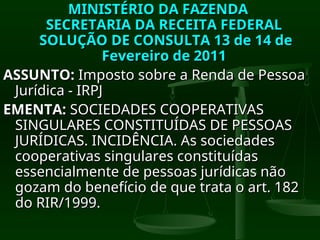

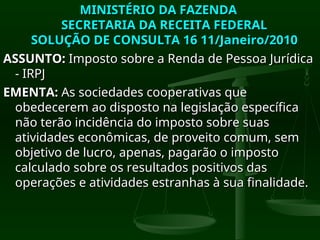

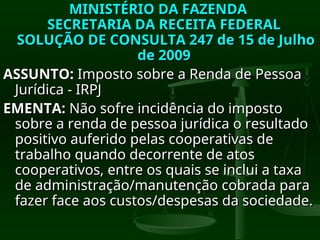

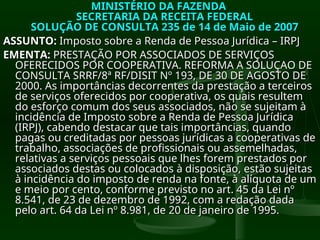

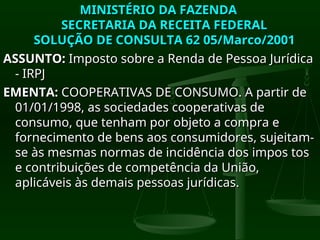

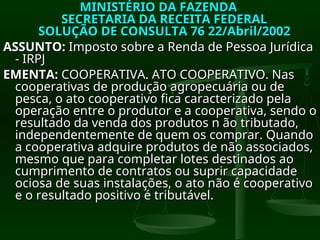

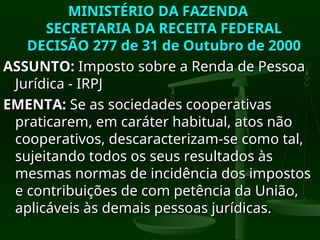

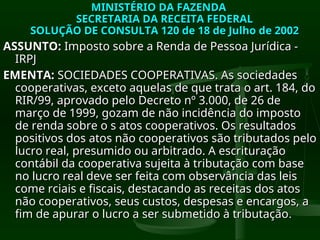

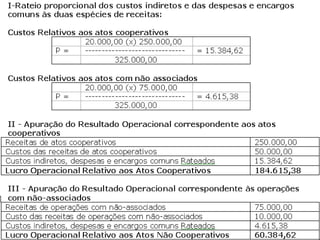

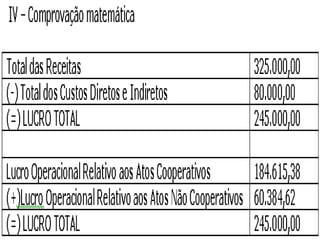

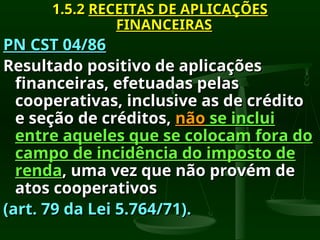

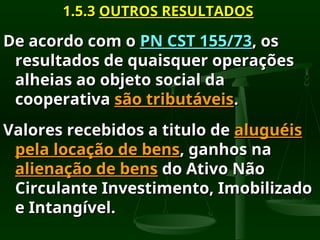

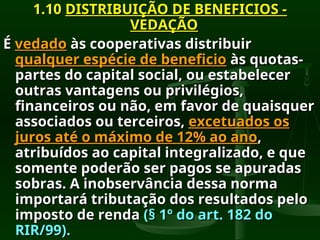

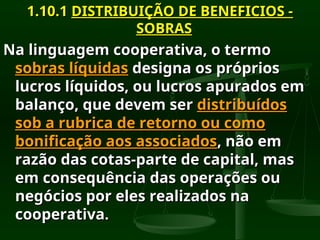

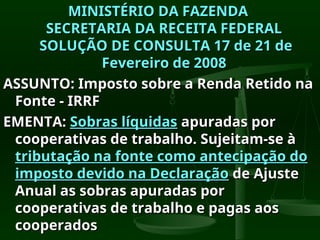

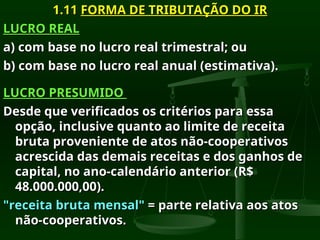

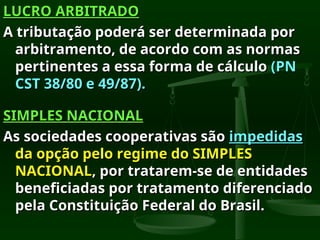

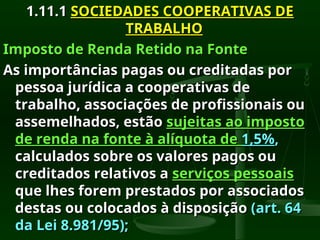

O documento discute a tributação das sociedades cooperativas, abordando a não incidência do IRPJ e CSLL sobre resultados de atos cooperativos, enquanto resultados de atos não-cooperativos são tributados. As cooperativas têm a opção de escolher entre lucro real ou presumido e devem seguir normas específicas para a contabilização e tributação. Atos não cooperativos não permitidos podem levar à descaracterização da cooperativa e ao regime tributário comum.