Baixado 6.233 vezes

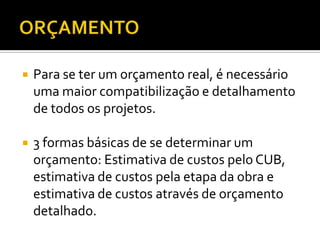

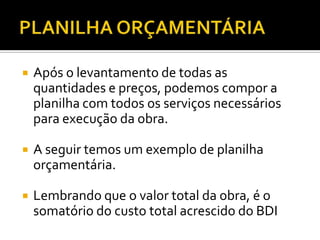

O documento fornece informações sobre três métodos básicos de estimativa de orçamento de obras: CUB, custo por etapa da obra e orçamento detalhado. Também discute a importância do planejamento e controle para garantir o cumprimento de prazos, custos e qualidade dos projetos.